Tăng giá bất chấp diễn biến thị trường chung

Sắc đỏ bao trùm thị trường chứng khoán Việt Nam trong phiên giao dịch ngày 20/8 với hàng loạt mã giảm sâu. Kết thúc phiên giao dịch, VN-Index giảm 45,42 điểm (-3,3%) xuống 1.329,43 điểm; HNX-Index giảm 8,01 điểm (-2,31%) xuống 228,06 điểm, UPCoM-Index giảm 2,01 điểm (-2,12%) xuống 91,7 điểm.

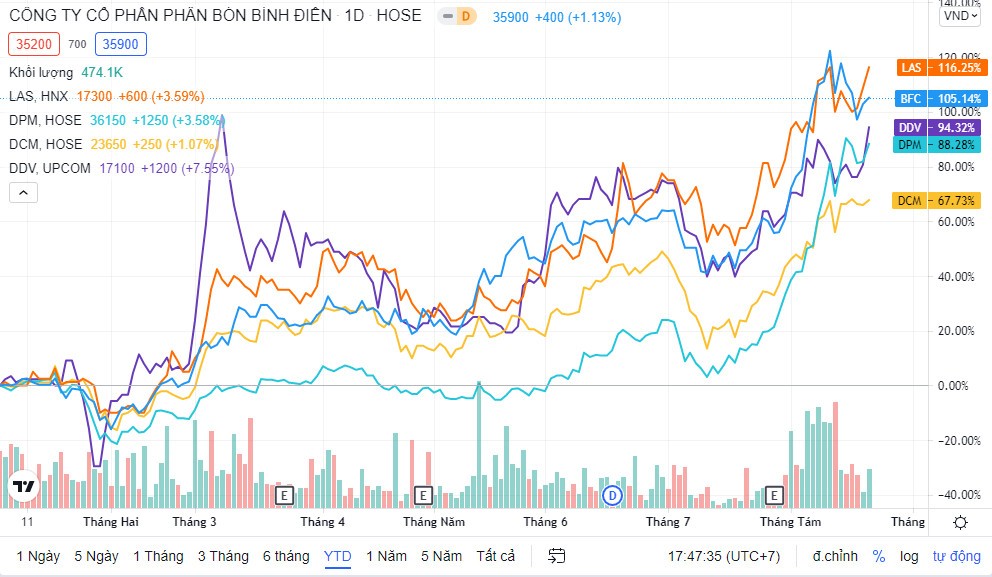

Đi ngược với thị trường chung, nhóm cổ phiếu phân bón vẫn duy trì được sắc xanh với hàng loạt mã tăng mạnh như DHB của Đạm Hà Bắc (+9,8%), DDP của DAP Vinachem (+8,9%), DPM của Đạm Phú Mỹ (3,6%), LAS của Supe phốt phát và hóa chất Lâm Thao (+3,6%), BFC của Phân bón Bình Điền (+1,13%),…

Tính từ đầu năm đến nay, nhiều cổ phiếu nhóm phân bón tăng 60-120%. Chốt phiên giao dịch ngày 20/8, cổ phiếu LAS đã tăng hơn 116% so với đầu năm, cổ phiếu BFC tăng hơn 105%, cổ phiếu DDV tăng hơn 94%, cổ phiếu DPM tăng hơn 88%, cổ phiếu SFG tăng 49%...

Cổ phiếu bật tăng trong bối cảnh các doanh nghiệp phân bón ghi nhận doanh thu và lợi nhuận tăng trưởng phi mã. Theo đó, lợi nhuận sau thuế của nhiều doanh nghiệp phân bón đã sớm vượt mục tiêu lợi nhuận cả năm chỉ trong vòng 6 tháng.

Cụ thể, lợi nhuận nửa đầu năm của Đạm Phú Mỹ tăng 111% so với cùng kỳ và gấp 2,4 lần kế hoạch lợi nhuận năm nay. Tương tự, Đạm Cà Mau ghi nhận lợi nhuận sau thuế 430 tỷ đồng sau hai quý, gấp 2,2 lần mục tiêu đề ra cho cả năm 2021.

Tại Supe phốt phát và Hóa chất Lâm Thao, lợi nhuận sau thuế đạt 52,7 tỷ đồng, trong khi cùng kỳ lỗ 10,8 tỷ đồng, vượt 86% kế hoạch lợi nhuận trước thuế cả năm 2021. Công ty DAP - Vinachem ghi nhận lợi nhuận sau thuế 54,6 tỷ đồng, vượt 32,5% kế hoạch lợi nhuận cả năm.

Phần lớn các doanh nghiệp phân bón đều đã hoàn thành và vượt xa kế hoạch kinh doanh cả năm nhờ giá phân bón tăng mạnh.

Theo giới chuyên gia, giá phân bón tăng chủ yếu do giá nguyên liệu sản xuất (lưu huỳnh, amoniac,...), chi phí vận tải tăng cụ thể là chi phí container. Ngoài ra, Ấn Độ đang vào vụ mùa, nhu cầu phân bón rất cao và nguồn cung phân bón urê ở Đông Nam Á rất thấp. Bên cạnh ảnh hưởng của thị trường quốc tế, các yếu tố mùa vụ và nguồn cung thiếu hụt đã khiến giá phân bón thị trường nội địa đã tăng phi mã trong thời gian qua.

Cổ phiếu phân bón có còn dư địa tăng giá?

Trong báo cáo phân tích mới công bố, bộ phận phân tích Công ty Chứng khoán SSI (SSI Research) dự báo năm 2022, lợi nhuận của nhóm doanh nghiệp phân bón vẫn sẽ ở mức cao. Thứ nhất, Trung Quốc vẫn sẽ khan hiếm than, khiến nguồn cung phân bón giảm. Lũ lụt lớn tại Trung Quốc gần đây khiến nguồn cung càng giảm.

Thứ hai, các quốc gia nhập khẩu phân bón phải chịu chi phí vận chuyển cao bất thường khiến giá phân bón tăng cao. Hai yếu tố này sẽ khiến phân bón rơi vào tình trạng thiếu cung, giá tăng cao năm 2022.

Trong nước, sản lượng phân bón sẽ tăng từ quý III/2021 do các nhà máy sản xuất phân bón của DMP, Đạm Ninh Bình, Phân đạm và hóa chất Hà Bắc hoạt động trở lại (riêng DCM phải bảo dưỡng nhà máy trong 10 ngày trong quý III/2021). Trong trường hợp thừa cung urea trong nước (đặc biệt trong quý III/2021 khi tiêu thụ các mặt hàng nông sản giảm do hạn chế vận chuyển trong giãn cách xã hội và tiêu dùng giảm do làn sóng Covid-19 bùng phát), các công ty phân bón Việt Nam có thể xuất khẩu sản lượng dư thừa và đạt lợi nhuận cao nhờ giá bán urea trên thị trường quốc tế ở mức cao.

Dù nhận định khả quan về giá phân bón, song các chuyên gia phân tích SSI Research cho rằng, giá cổ phiếu ngành phân bón tuy ngắn hạn vẫn tăng giá nhưng triển vọng tăng giá năm 2022 sẽ không còn hấp dẫn.

Với DCM, SSI Research nhận định, năm 2022, giá khí đầu vào tăng 39% trong khi giá bán u rê tăng nhẹ 1%, sản lượng tiêu thụ u rê tăng 3%, phân bón thương mại tăng 8%, nhà máy NPK đi vào hoạt động từ quý I/2022 với sản lượng tiêu thụ khoảng 90.000 tấn (30% công suất). Biên lợi nhuận gộp của DCM đã tăng từ 17,4% lên 19,3% năm 2021, nhưng có thể điều chỉnh về 18,1% năm 2022. Với giả định này, SSI Research cho rằng, lợi nhuận DCM năm 2022 chỉ tăng 2% so với năm nay.

Với mức giá 22.650 đồng/cổ phiếu, cổ phiếu DCM đang giao dịch tại PE 2021-2022 là 15,6x – 15.2x, cao hơn nhiều so với trung bình PE năm 2018-2019 là 12x. Áp dụng EV/EBITDA mục tiêu là 5,5x cho ước tính 2022, nhóm phân tích đưa giá mục tiêu là 25.000 đồng/cp, tức chỉ tăng 5,7% so với giá chốt ngày 20/8.

Với DPM, SSI Reseach cũng cho rằng, năm 2022, giá bán các sản phẩm của công ty tăng không đáng kể trong khi giá khí đầu vào vẫn tiếp tục tăng cao, biên lợi nhuận gộp sẽ giảm từ mức 24% (năm 2021 là 26%). Đồng thời, lợi nhuận trước thuế năm 2022 của DPM sẽ giảm 15% so với năm 2021.

Trong khi đó, giá cổ phiếu DPM cũng đã có mức tăng mạnh nửa đầu năm nay. Ở mức giá 32.600 đồng/cổ phiếu, DPM đang giao dịch tại PE 2021-2022 là 10,9x. Nhóm phân tích nhận định, tăng trưởng lợi nhuận của DPM giai đoạn 2021-2022 đã được phản ánh vào cổ phiếu nên đã định giá lại cổ phiếu này ở mức giá mục tiêu mới là 32.000 đồng/CP, thấp hơn 13% so với mức giá hiện tại.

Báo cáo của SSI Research không đưa ra giá khuyến nghị cho các mã khác, song do đã liên tục tăng giá kể từ đầu năm cùng với áp lực giảm biên lợi nhuận gộp khiến nhóm cổ phiếu phân bón khó có khả năng tăng giá mạnh trong thời gian tới.

Trong báo cáo triển vọng cho ngành nông dược nói chung và ngành phân bón riêng, Chứng khoán Rồng Việt cho rằng giá nông sản đối mặt cạnh tranh từ thế giới cùng với mặt bằng giá phân bón tiếp tục duy trì ở mức cao sẽ tạo áp lực lên ngành phân bón. Hai doanh nghiệp đại diện là Đạm Phú Mỹ và Phân bón Bình Điền cũng được đánh giá sẽ có biên lãi gộp bị thu hẹp trong hai quý cuối năm.

Trước đó, nhóm phân tích này đã đưa ra khuyến nghị giảm tỷ trong đối với cổ phiếu BFC của Phân bón Bình Điền với giá mục tiêu chỉ ở mức 23.010 đồng, bằng một nửa thị giá hiện tại.