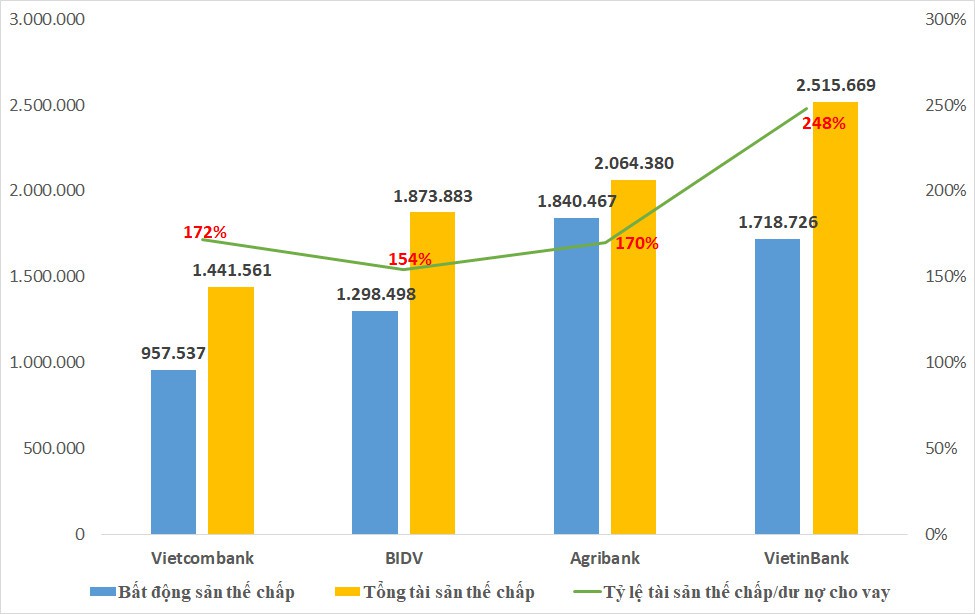

Báo cáo tài chính đã qua kiểm toán của Agribank cho biết, đến cuối năm 2020, lượng tài sản thế chấp tại nhà băng này đã vượt 2,06 triệu tỷ đồng, tăng gần 10,8% so với cuối năm 2019.

Trong đó, bất động sản được thế chấp tại Agribank có giá trị hơn 1,84 triệu tỷ, tăng 13,6% và chiếm 89% tổng tài sản bảo đảm. Đây cũng là nhà băng sở hữu khối bất động sản thế chấp lớn nhất hệ thống, nhiều hơn nhà băng đứng kế sau là VietinBank 121.000 tỷ đồng.

Bên cạnh bất động sản, Agribank cũng nhận gần 49.400 tỷ đồng tài sản thế chấp là tiền gửi và giấy tờ có giá. Các tài sản khác là khoảng 175.000 tỷ đồng.

Với dự nơ cho vay vào cuối năm ngoài vào khoảng 1,214 triệu tỷ đồng, bình quân mỗi đồng cho vay của Agribank được đảm bảo bởi 1,7 đồng tài sản thế chấp, tăng so với mức 1,66 đồng vào cuối năm 2019.

Dư nợ cho vay chỉ đứng thứ ba, nhưng VietinBank sở hữu quy mô sản thế chấp lớn nhất hệ thống với gần 2,516 triệu tỷ đồng vào cuối năm 2020, tăng 26,6% so với cuối năm 2019 trong khi cho vay chỉ tăng 8,56%. Qua đó, kéo tỷ lệ tài sản thế chấp/dự nợ cho vay từ mức 212% lên mức 248% và đứng đầu nhóm Big 4 về hệ số này.

Trong cơ cấu tài sản thế chấp của VietinBank, bất động sản chiếm 68,3% với gần 1,719 triệu tỷ đồng, tăng 34% so với cuối năm trước; tiền gửi và giấy tờ có giá ở mức 163.123 tỷ đồng, chỉ chiếm 6,5%; còn lại là các tài sản thế chấp khác.

Lượng tài sản thế chấp tại Big4. (Nguồn: Diệu Quang tổng hợp từ BCTC)

Đứng đầu hệ thống về quy mô dự nợ cho vay nhưng lượng tài sản thế chấp của BIDV kém xa VietinBank và Agribank với xấp xỉ 1,874 triệu tỷ vào cuối năm 2020. Trong đó, lượng bất động sản thế chấp tại nhà băng này có giá trị gần 1,299 triệu tỷ đồng, chiếm 69,3%.

Đến cuối năm ngoái, tỷ lệ tài sản thế chấp/dự nợ cho vay của BIDV ở mức 154%, tương ứng cứ mỗi đồng cho vay được đảm bảo bởi 1,54 đồng tài sản. Mặc dù tăng so với cuối năm 2019 nhưng BIDV vẫn đứng cuối cùng trong nhóm Big4 về hệ số này.

Tại Vietcombank, ngân hàng này đang nắm giữ gần 1,442 triệu tỷ tài sản thế chấp vào cuối năm 2020. Trong đó, giá trị bất động sản được định giá ở mức 957.537 tỷ, chiếm 66,4%; tiền gửi và giấy tờ có giá là gần 217.137 tỷ đồng.

Với dư nợ cho vay vào cuối năm 2020 ở mức 839.788 tỷ đồng, bình quân mỗi đồng cho vay của Vietcombank được đảm bảo bởi 1,72 đồng tài sản thế chấp, cao thứ hai chỉ sau VietinBank.

Như vậy, đến cuối năm ngoái, nhóm Big4 đang nắm giữ lượng tài sản thế chấp lên tới 7,895 triệu tỷ đồng, tăng 17,4% so với cuối năm 2019. Trong đó, bất động sản thế chấp ở mức 5,815 triệu tỷ, tăng 21% so với cuối năm 2019 và chiếm 73,7%.

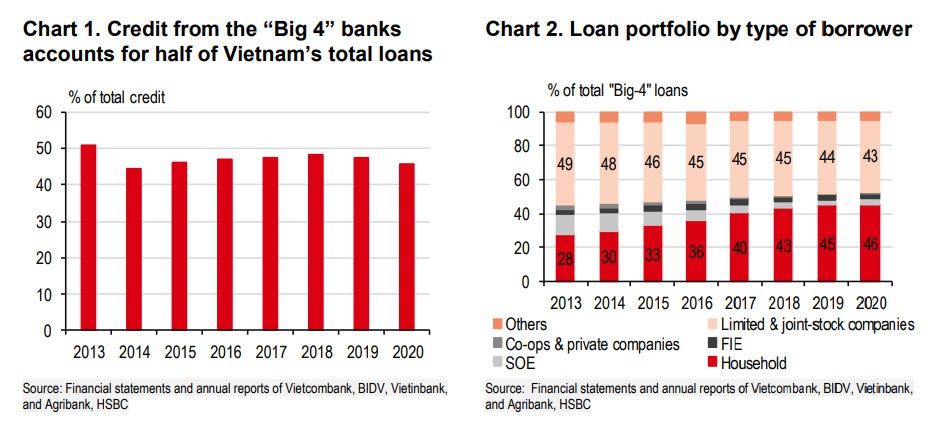

Với dư nợ cho vay chiếm 50% tổng dư nợ của nền kinh tế, sức khỏe của các ngân hàng trong nhóm Big 4 là những chỉ báo phù hợp về tình trạng chung của khu vực ngân hàng.

Trong báo cáo ''Bảng cân đối kế toán của các ngân hàng nói lên điều gì'' công bố mới đây, nhóm phân tích của HSBC nhận định bảng cân đối kế toán của 4 ngân hàng này cho thấy sự gia tăng mạnh mẽ cho vay tiêu dùng, lĩnh vực có rủi ro cao hơn, cùng với nợ hộ gia đình tăng cao.

Theo đó, cho vay hộ gia đình của các ngân hàng này tăng đáng kể từ 28% tổng dư nợ năm 2013 lên 46% vào năm 2020, tức là nợ hộ gia đình tăng nhanh từ 25% GDP lên 61% GDP. Mặc dù tăng trưởng nợ hộ gia đình giảm đáng kể vào năm 2020, nhưng mức độ vẫn còn cao. Tính theo lực lượng lao động, cho vay tiêu dùng thậm chí đã tăng vọt từ 41% thu nhập năm 2013 lên hơn 100% năm 2020. Tuy nhiên, các nhà phân tích của HSBC lưu ý hạn chế của ước tính này là số liệu nợ hộ gia đình bao gồm khá rộng, trong đó có vốn vay sử dụng vào mục đích kinh doanh.

Thị phần và cơ cấu danh mục cho vay của nhóm Big4. (Nguồn: HSBC)

''Dựa trên tham vấn mới nhất của Quỹ Tiền tệ quốc tế (IMF), có hơn 50% nợ hộ gia đình là nợ của doanh nghiệp cá nhân vào năm 2019. Nếu ước tính tương tự vào năm 2020, cho vay tiêu dùng sẽ chiếm khoảng 50% thu nhập trên một lực lượng lao động, vẫn là một tỷ lệ cao đối với một thị trường mới nổi như Việt Nam. Đòn bẩy tiêu dùng nâng cao có thể kéo giảm chi tiêu của người tiêu dùng trong tương lai, đặc biệt là khi các điều kiện thị trường lao động đã bị ảnh hưởng nặng nề bởi đại dịch'', báo cáo cho biết.