Diễn biến đến hôm nay, khi Chính phủ TQ chưa có quyết định rõ rệt, thì các truyền thông lớn trên thế giới đều vẫn còn lo ngại sự tác động dây chuyền, tình hình dường như cũng đang làm khó các nhà đầu tư ở Trung Quốc nói chung. Chỉ số Hang Seng (HSI) hôm 20.9 giảm 3,3% - mức giảm tồi tệ nhất trong gần hai tháng, do các ngân hàng, công ty bảo hiểm và các công ty bất động sản khác của Trung Quốc bị ảnh hưởng. Các nhà phân tích của Goldman Sachs cho rằng thị trường trái phiếu Trung Quốc có thể bị ảnh hưởng và sự mất niềm tin có thể "lan sang lĩnh vực bất động sản rộng lớn hơn".

Hôm nay, trang tin BBC đưa tít “Cổ phiếu châu Á hỗn loạn vì cú sốc Evergrande tại Trung Quốc”, với nhận định của Michael Hewkson từ CMC Markets "Nỗi sợ hãi về nguy cơ Eevergrande phá sản có vẻ như đang dẫn tới mối quan ngại về khoảnh khắc Lehman [Brothers] phiên bản Trung Quốc và một cuộc chao đảo lớn ở khu vực”.

Những thông tin này làm một số anh em vẫn tiếp tục lo ngại tác động tới Thị trường BĐS và chứng khoán (các cty NĐS và NHTM niêm yết). Dưới đây là các thông tin trao đổi với nhà báo thân thiết chuyên về BĐS liên quan đến kinh tế vĩ mô Việt Nam tác động đến TTCK và BĐS.

1. THỊ TRƯỜNG BẤT ĐỘNG SẢN VN TRUNG HẠN VẪN ỔN DO ĐƯỢC CHỐNG LƯNG BỞI KINH TẾ VN !

• KINH TẾ VN TĂNG TRƯỞNG TỐT TỪ 2022 VỚI SỰ DẨN DẮT CỦA XUẤT KHẨU VÀ FDI GIÚP THỊ TRƯỜNG BĐS TRONG TRUNG HẠN

Trong góc độ ngắn hạn, thị trường BĐS vẫn đang gặp khó khăn lớn vì giản cách, vì các thu nhập của nhà đầu tư trực tiếp và gián tiếp đến đầu tư BĐS bị giảm sút, khiến cho thanh khoản bị trầm lắng. Nhiều nhà đầu tư đang đối đầu với các khoản vay đến hạn. Tuy nhiên xét về trung hạn (2 – 5 năm), thì thị trường BĐS vẫn ổn do nền kinh tế vẫn đang tăng trưởng nhờ FDI và kéo theo thúc đẩy kinh tế nội địa.

Vì sao kinh tế VN vẫn nhờ vào sự phát triển của FDI, trong khi nhiều công ty nước ngoài đang tính rời khỏi VN nếu cứ tiếp tục giản cách làm SXKD đình trệ ?

Có thể khẳng định xuất khẩu VN năm 2021 tốt hơn năm 2020, trong đó có vai trò của FDI rất lớn.

Tăng trưởng xuất khẩu 8 tháng 2021 là 21,8% là mức tăng trưởng rất cao.

Kế tiếp là trong tình hịnh đại dịch nhưng vốn giải ngân 8 tháng 2021 tăng 2,1% đạt 11, 6 tỷ usd là con số rất tích cực, thể hiện các công ty FDI tiếp tục đầu tư vào VN.

Yếu tố tăng trưởng xuất khẩu là do kinh tế thế giới và các nước phát triển đang hồi phục mạnh mẻ, nhu cầu mua hàng từ VN rất lớn, và xu thế này vẫn tiếp diễn trong năm 2022 – 2023. Điều này là chổ dựa vững chắc để kinh tế VN sẽ có đà tăng trưởng tốt vào năm 2022, 2023 khi đại dịch đã được kiểm soát ở VN và hòa nhịp vào sự tăng trưởng trở lại của nền kinh tế thế giới.

Với xu thế phát triển của xuất khẩu, của FDI sẽ giúp phát triển các Khu công nghiệp, các hạ tầng giao thông lớn, hệ thống cảng biển và tiến trình đô thị hóa. Những yếu tố này là nền tảng vững chắc cho thị trường BĐS trong trung hạn.

Trong ngắn hạn từ khoản từ 3 thàng đến 6 tháng, hoạt dộng SXKD khu vực nội địa sẽ gặp khó khăn do tác động (hệ quả) của việc giản cách 27 tỉnh thành phía nam; với sự đóng cửa của nhiều doanh nghiệp SX và dịch vụ, khiến người lao động bị giảm thu nhập nặng, do vậy nhu cầu tiêu dùng sẽ bị giảm khá mạnh, làm ảnh hưởng khá lớn đến hoạt động kinh doanh của các doanh nghiệp từ 2 – 6 tháng sắp tới, tùy theo tình hình chống dịch và mở cửa của các địa phương.

Tác động trực tiếp tới thị trường BĐS là việc cho thuê văn phòng, cửa hàng, khách sạn bị sút giảm mạnh, và chỉ có thể trở lại bình thường sau 6 tháng, và sau khi du lịch quốc tế được mở cửa. Tiếp theo thị trường cho thuê căn hộ cũng gặp khó dù ít hơn cho thuê kinh doanh.

Một yếu tố đáng quan tâm tác động đến TTCK đó là các khoản nợ của công ty lớn nói chung, và công ty BĐS đang rất lớn, gây nổi lo rủi ro vĩ mô về tín dụng khi liên hệ với sự sụp đổ của Evergrande vì vay nợ quá lớn đáp ứng cho nhu cầu phát triển nóng. Bên cạnh khoản nợ NH, thì các công ty BĐS đang nợ từ trái phiếu với mức tăng mạnh trong năm 2021. Tính chung 6 tháng đầu năm 2021, tổng lượng trái phiếu DN phát hành là hơn 208.000 tỉ đồng, tăng 18,3% so với cùng kỳ năm ngoái. Các DN bất động sản dẫn đầu với lượng phát hành trái phiếu lên tới 92.300 tỉ đồng, chiếm 44,2% tổng lượng phát hành trên thị trường. Rủi ro đang tăng cao từ vay nợ của các công ty đầu tư BĐS sẽ gây rủ ro lớn cho thị trường BĐS, chỉ cần một vài doanh nghiệp gặp khó khăn trả nợ sẽ gây ra tâm lý lo ngại dây chuyền với nhà đầu tư.

Tóm lại, trong ngắn hạn từ 6 tháng đến 1 năm, thị trường BĐS sẽ khó có sự tăng trưởng như kỳ vọng của các nhà đầu tư BĐS, trái lại thị trường có thể tiếp tục gặp khó khăn vế thanh khoản và một số nơi sẽ giảm giá, mặc dù kinh tế đã từng bước mở cửa trở lại.

2. THỊ TRƯỜNG CHỨNG KHOÁN VN VẪN CÓ NỀN TĂNG TĂNG TRƯỞNG NHƯNG CÓ RỦI RO TRONG NGẮN HẠN !

Về trung hạn, TTCK cũng được hưỡng lợi từ mức phục hồi và tăng trưởng của nền kinh tế tương tự TT bất động sản. Tuy nhiên quan sát các chỉ số hiện nay cho thấy có những rủi ro tác động đến thị trường.

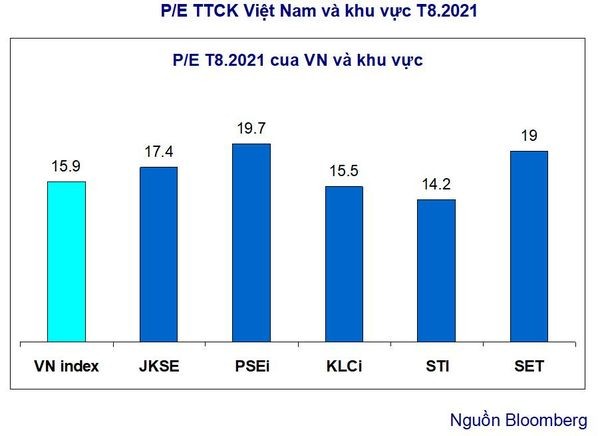

• TTCK Việt Nam vẫn có nền tảng tăng trưởng dựa trên P/E còn ở mức trung bình.

P/E TTCK Việt Nam đang ở mức 15,8; có cao hơn bình quân 5 năm (khoảng 15), nhưng vẫn đang ở mức hấp dẫn so với các nước khu vực. Điều này có thể thu hút các nhà đầu tư nước ngoài, đặc biệt là nhà đầu tư từ Hàn Quốc trong giai đoạn tới.

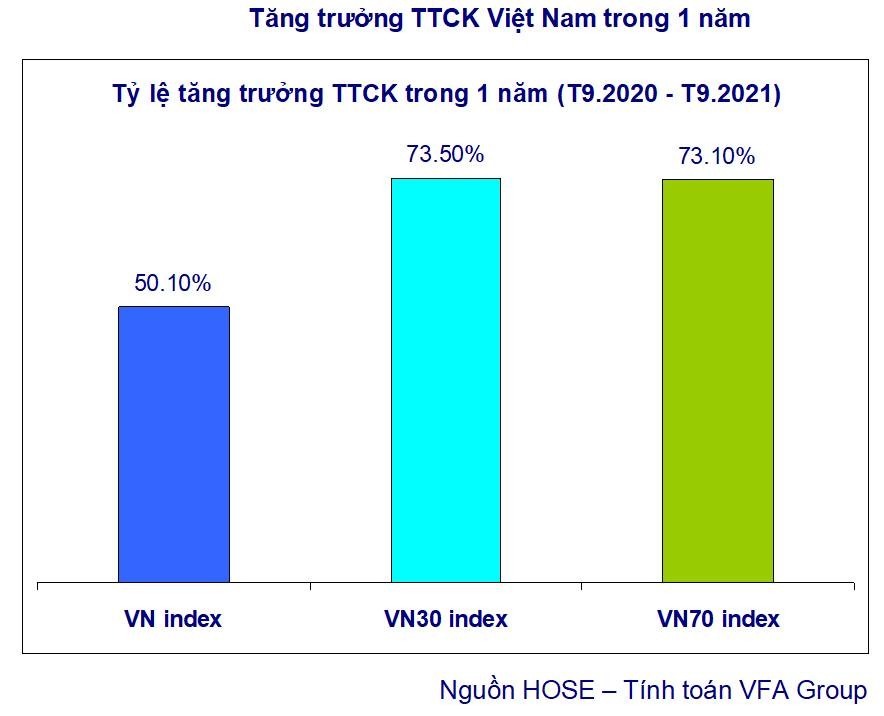

• TTCK Việt Nam đã tăng mạnh trong vòng 1 năm qua, đặc biệt là công ty Blue chip và nhóm công ty vừa trong danh mục chỉ số VN30 và VN70.

Mức tăng trong vòng 1 năm tính từ T9.2020 đến T9.2021 của TTCK Việt Nam rất cao so với các năm trước. VN index tăng 50,1% cao hơn mức tăng của năm 2017 là 47%. Mức tăng của VN30 và VN70 lần lượt là 73,5% và 73,1% là những mức tăng rất cao. Thể hiện bên cạnh việc tăng do hoạt động SXKD khả quan, thì có yếu tố của việc đầu tư lướt sóng rất mạnh trong giai đoạn vừa qua. Nhiều khả năng thì trường sẽ có đợt điều chỉnh khá mạnh trong đầu Q4.2021, trước khi có sự phục hồi trở lại vào cuối năm.

• Thanh khoản do lướt sóng trong 3 tháng gần đây rất cao, có tính thiếu bền vững.

Trong 3 tháng giản cách gần đây, giao dịch của thị trường trung bình khoảng 20 ngàn tỷ đồng/phiên ; tăng mạnh với giá trị giao dịch các tháng trước và với năm 2020. Thanh khoản tăng là điều tốt cho thị trường, nhưng thanh khoản tăng trong giai đoạn kinh tế đang gặp khó khăn, thu nhập thông thường nhà đầu tư bị giảm là điểm thiếu lành mạnh. Nó thể hiện việc đầu tư lướt sóng trong lúc làm ăn gặp khó khăn, hơn là do nền kinhn tế phát triển khiến TTCK thu hút nhà đầu tư cá nhân. Do vậy thị trường sẽ xuất hiện rủi ro giảm thanh khoản khi các nhà đầu tư rút ra khỏi thị trường vì không đạt lợi nhuận như kỳ vọng kiếm lời cao trong ngắn hạn.

TÓM LẠI : P/E của TTCK Việt Nam vẫn đang ở mức hấp dẩn với nhà đầu tư nước ngoài; nhưng với mức tăng mạnh trong một năm cao, và giao dịch lướt sóng rất lớn trong giai đoạn kinh tế khó khăn do giản cách trong 3 tháng qua khiến thị trường tiềm ẩm rủi ro lớn trong việc điều chỉnh, suy giảm trong ngắn hạn vào tháng 10.2021.