Nguồn cung căn hộ tăng mạnh, sức cầu bật dậy ấn tượng

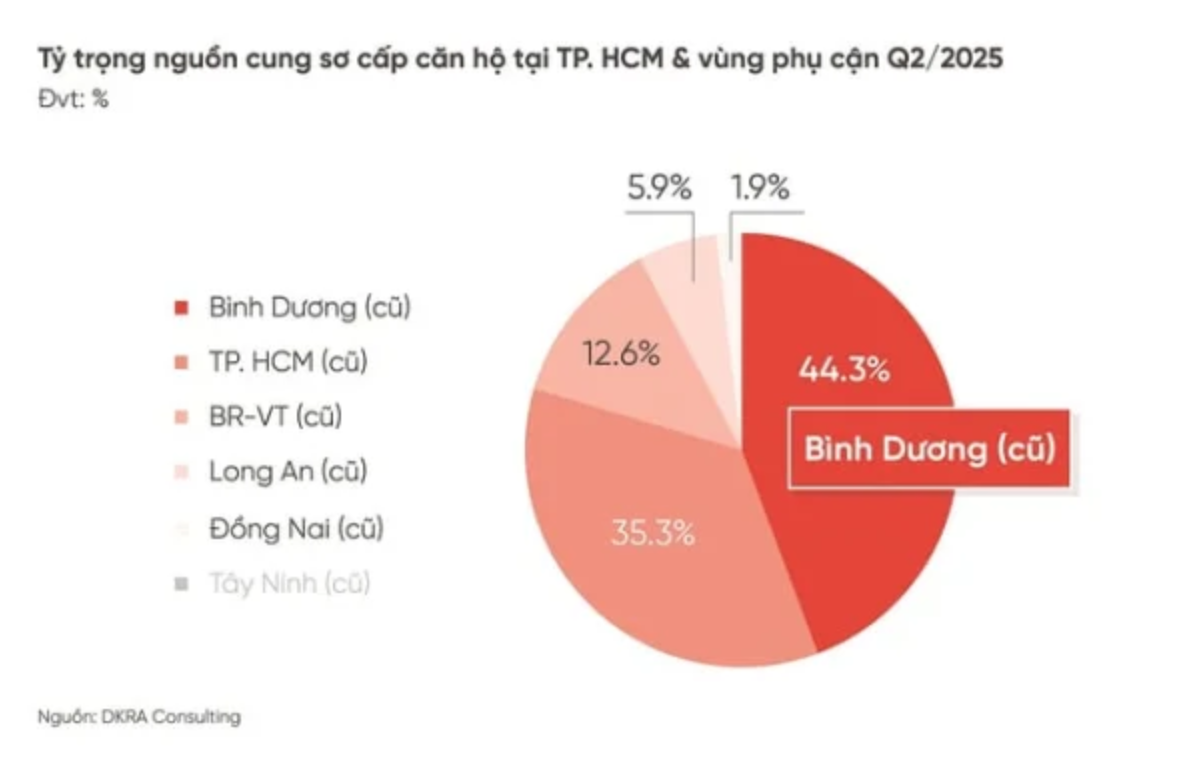

Phân khúc căn hộ tiếp tục là điểm sáng của toàn thị trường. Trong quý 2/2025, tổng nguồn cung sơ cấp đạt khoảng 20.583 căn hộ, tăng đến 40% so với cùng kỳ năm trước. Trong đó, TP.HCM và Bình Dương (đơn vị hành chính cũ) là hai khu vực dẫn đầu, chiếm tới gần 80% tổng lượng cung trên thị trường.

Đặc biệt, hơn 10.000 căn hộ mới được mở bán trong quý – cao gấp 3,1 lần cùng kỳ năm 2024, phản ánh sự phục hồi rõ nét của các chủ đầu tư cũng như nỗ lực tái khởi động các dự án sau giai đoạn gián đoạn.

Sức mua cũng ghi nhận mức tăng ngoạn mục, tăng 230% YoY, phần lớn nhờ vào hiệu ứng tích cực từ chủ trương sáp nhập địa giới hành chính và loạt chính sách hỗ trợ tài chính – lãi suất. Giá bán sơ cấp cũng có xu hướng tăng nhẹ 3-8%, tập trung chủ yếu ở phân khúc trung và cao cấp, trong khi thị trường thứ cấp tiếp tục phục hồi tốt với giá bán tăng 4-11% so với quý 1.

Sức cầu đất nền bật tăng 140%, Long An – Bình Dương giữ vai trò “đầu tàu”

Dù nguồn cung sơ cấp đất nền giảm nhẹ 8% YoY, nhưng sức mua lại có bước tăng mạnh với tăng trưởng tới 140% so với cùng kỳ. Các khu vực Long An, Bình Dương và Đồng Nai (các đơn vị hành chính cũ) vẫn giữ vai trò chủ lực, đóng góp khoảng 81% tổng nguồn cung sơ cấp (tương đương 5.225 sản phẩm).

Đặc biệt, lượng tiêu thụ sơ cấp tập trung đến 92% vào Long An và Bình Dương – những khu vực đang được hưởng lợi lớn từ đầu tư công và xu hướng dịch chuyển dòng vốn ra vùng ven. Mặt bằng giá sơ cấp biến động mạnh giữa các địa phương, trong khi giá thứ cấp ghi nhận mức tăng trung bình khoảng 4% so với quý trước.

Quý 2 cũng chứng kiến sự hồi sinh mạnh mẽ ở phân khúc nhà phố/biệt thự tại TP.HCM và vùng phụ cận. Nguồn cung sơ cấp tăng tới 64%, trong khi lượng tiêu thụ sơ cấp tăng gấp gần 5 lần so với cùng kỳ năm trước. Đặc biệt, nguồn cung mới ghi nhận mức tăng sốc 500% YoY, chủ yếu đến từ Long An – chiếm đến 91% tổng sản phẩm mới mở bán trong quý.

Giá sơ cấp tăng nhẹ khoảng 2%, trong khi giá thứ cấp tăng trung bình 6% so với quý trước. Thị trường ghi nhận xu hướng tập trung vào các sản phẩm đã hoàn thiện hạ tầng và pháp lý, được phát triển bởi các chủ đầu tư uy tín – yếu tố được xem là bảo chứng cho thanh khoản và tiềm năng đầu tư trung – dài hạn.

Triển vọng quý 3/2025: Nguồn cung căn hộ tiếp tục dồi dào, giá nhà neo cao

Theo dự báo từ DKRA Consulting, thị trường trong quý 3 sẽ tiếp tục đà phục hồi khi các chính sách pháp lý quan trọng như Luật Nhà ở, Luật Kinh doanh BĐS (sửa đổi) cùng hàng loạt Thông tư, Nghị định bắt đầu có hiệu lực từ ngày 1/7/2025. Đồng thời, việc duy trì mặt bằng lãi suất cho vay thấp sẽ tạo điều kiện thuận lợi cho người mua nhà và nhà đầu tư tiếp cận nguồn vốn.

Phân khúc căn hộ dự kiến sẽ tiếp tục duy trì lượng cung mới dao động từ 9.000 – 11.000 căn, chủ yếu tại TP.HCM và Bình Dương. Căn hộ hạng A được kỳ vọng vẫn giữ vai trò chủ đạo tại TP.HCM, trong khi căn hộ hạng B và C sẽ chiếm lĩnh thị phần tại các khu vực vùng ven nhờ giá bán hợp lý và quỹ đất dồi dào.

Phân khúc nhà phố/biệt thự tiếp tục giữ vững đà phục hồi, dự kiến sẽ có 2.000 – 3.000 sản phẩm mới, tập trung ở Long An và Bình Dương. Trong khi đó, đất nền có thể tăng nhẹ nguồn cung, dao động từ 450 – 550 sản phẩm, vẫn duy trì vị trí quan trọng trong chiến lược phân bổ của nhiều nhà đầu tư cá nhân.

Tuy nhiên, giá sơ cấp trên toàn thị trường dự báo tiếp tục neo cao do hiện tượng lệch pha cung – cầu, đặc biệt ở những khu vực có lợi thế về hạ tầng, kết nối vùng và thông tin quy hoạch. Giá thứ cấp cũng được dự báo sẽ tiếp tục tăng nhẹ, nhất là ở các dự án đã hoàn thiện pháp lý, hạ tầng và có hệ sinh thái tiện ích đồng bộ.

Có thể thấy, quý 2/2025 đã đánh dấu một bước chuyển mình rõ nét của thị trường bất động sản tại TP.HCM và vùng phụ cận. Tín hiệu phục hồi không chỉ đến từ sự cải thiện về nguồn cung mà còn từ niềm tin trở lại của nhà đầu tư và người tiêu dùng. Với nhiều yếu tố tích cực tiếp tục phát huy hiệu lực trong quý 3, giới chuyên gia kỳ vọng đà phục hồi này sẽ được duy trì và tạo tiền đề cho một chu kỳ tăng trưởng ổn định, bền vững hơn trong thời gian tới.