Theo đó, tổng nợ xấu gộp bao gồm: Nợ xấu nội bảng, nợ bán cho Công ty TNHH MTV quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) chưa xử lý và nợ tiềm ẩn thành nợ xấu của hệ thống các tổ chức tín dụng (TCTD) đến cuối tháng 2/2023 ước chiếm 5%/tổng dư nợ - gần tương đương với tỷ lệ nợ xấu nền kinh tế phải đối diện khi Nghị quyết 42 bắt đầu có hiệu lực.

Mặc dù, việc xử lý nợ xấu theo Nghị quyết 42 của Quốc hội đã đạt nhiều kết quả tích cực, nhưng trước những diễn biến bất lợi của tình hình kinh tế, chính trị thế giới và những khó khăn của nền kinh tế trong nước, khả năng thanh toán của nhiều doanh nghiệp suy giảm, tỷ lệ nợ xấu có xu hướng gia tăng.

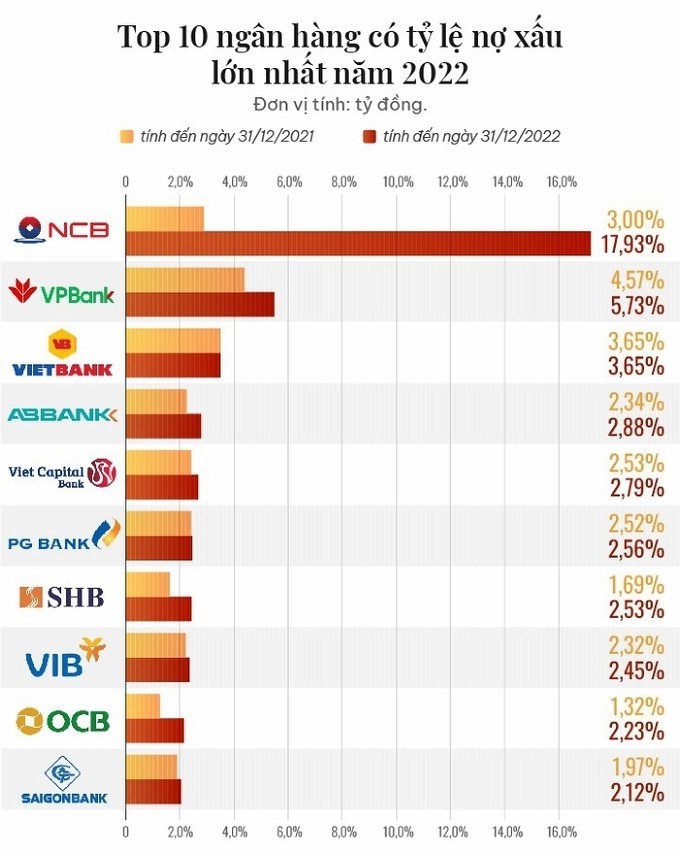

Top 10 ngân hàng có tỷ lệ nợ xấu lớn nhất năm 2022. Ảnh: Doanh nghiệp và Kinh doanh

Ngoài ra, nhiều ngân hàng và doanh nghiệp tỏ ra băn khoăn về việc một số nội dung của Nghị quyết 42 đã không được đưa vào dự thảo Luật TCTD như: Xử lý tài sản bảo đảm là dự án bất động sản, bán nợ xấu có tài sản bảo đảm đang bị kê biên, phân bổ lãi dự thu, quy định về áp dụng thủ tục xét xử rút gọn…

Phát biểu tại Hội thảo “Vấn đề xử lý nợ xấu trong Dự thảo Luật các TCTD (sửa đổi)", ông Nguyễn Quốc Hùng – Tổng thư ký Hiệp hội Ngân hàng (VNBA) cho biết: “Thực trạng nợ xấu của các TCTD hiện nay rất đáng lo ngại, trong bối cảnh doanh nghiệp rất khó khăn, kinh tế toàn cầu có biểu hiện suy thoái. Cụ thể, những tháng đầu năm 2023, kinh tế trong nước gặp nhiều khó khăn do tác động của kinh tế toàn cầu. Các ngân hàng đối mặt với nhiều khó khăn, thách thức trong quá trình hoạt động, như mặt bằng lãi suất ngân hàng đã hạ nhiệt đáng kể sau quyết định hạ lãi suất điều hành của Ngân hàng Nhà nước, tuy nhiên mức lãi suất huy động và cho vay hiện nay vẫn ở mức cao do thực tế tốc độ huy động vốn vẫn tăng trưởng thấp hơn tín dụng.

Bên cạnh đó, các doanh nghiệp gặp nhiều khó khăn nên khả năng hấp thụ vốn thấp, dẫn đến tín dụng tăng trưởng chậm lại. Đến ngày 20/4/2023, tăng trưởng tín dụng đạt trên 12,23 triệu tỷ đồng, tăng 2,57% so với cuối năm 2022, nhưng thấp hơn nhiều so với năm trước (cùng kỳ năm 2022 tăng 6,46%). Chất lượng tài sản suy giảm, vấn đề kiểm soát nợ xấu của Ngân hàng thương mại gặp nhiều khó khăn. Một số doanh nghiệp cho biết họ đã hết nguồn lực, điều này dẫn đến ngân hàng gặp khó khi thu hồi các khoản nợ. Tỷ lệ nợ xấu theo tôi thời gian tới sẽ tiếp tục tăng”.

Ông Nguyễn Quốc Hùng, Tổng thư ký Hiệp hội Ngân hàng (VNBA)

Cũng tại Hội thảo trên, từ kinh nghiệm quốc tế, ông Darryl Dong – Cán bộ Quốc gia Cao cấp, IFC Việt Nam cho rằng: Bàn tới thị trường mua bán nợ là không chỉ bàn tới một thị trường đóng mà cần nói tới giải pháp một thị trường mở. Đây là điều Việt Nam cần và phải có nếu muốn xử lý nợ xấu theo cơ chế thị trường. Hiện nay, Luật lệ Việt Nam và các đề xuất đều chưa thu hút được các bên tham gia thị trường. Hiện quy định mới chỉ cho phép các ngân hàng và VAMC tham gia thị trường nên thực chất nợ chỉ chuyển dịch, đá đi đá lại giữa các ngân hàng mà chưa có một giải pháp thị trường đúng nghĩa.

Ông Darryl Dong, Cán bộ Quốc gia Cao cấp, IFC Việt Nam

Nhìn từ góc độ của các ngân hàng, đại diện Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank) – ông Hoàng Hải Vương nhận định: “Trong thời gian qua, việc xử lý nợ xấu của hệ thống các TCTD có nhiều tiến triển, nhất là nợ xấu được xác định theo Nghị quyết 42. Tuy nhiên, kết quả xử lý nợ xấu chưa thực sự vững chắc; một số biện pháp áp dụng theo Nghị quyết 42 chưa phát huy hiệu quả.

Thực tế triển khai tại Eximbank, các hợp đồng bảo đảm ký trước thời điểm Quốc hội ban hành Nghị quyết 42 thì không có điều khoản về việc thu giữ tài sản bảo đảm. Do đó, Eximbank hiện vẫn thể chưa thể triển khai được việc thu giữ tài sản mặc dù việc bảo đảm tài sản vẫn được công chứng thế chấp, đăng ký giao dịch bảo đảm theo quy định”.

Ông Hoàng Hải Vương, Giám đốc phụ trách Khu vực miền Bắc Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank)

Trong Quyết định số 689/QĐ-TTg ngày 8/6/2022 của Thủ tướng Chính phủ phê duyệt Đề án “Cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2021 - 2025” đã đề ra mục tiêu: Đẩy mạnh xử lý nợ xấu, nâng cao chất lượng tín dụng, ngăn ngừa, hạn chế tối đa nợ xấu mới phát sinh, phấn đấu đến cuối năm 2025, tỷ lệ nợ xấu nội bảng của hệ thống các TCTD, nợ xấu đã bán cho VAMC chưa được xử lý, thu hồi và nợ tiềm ẩn trở thành nợ xấu ở mức dưới 3%. Đây là mục tiêu đầy thách thức và để đạt được, đòi hỏi phải tạo hành lang pháp lý đồng bộ, mang tính đột phá và thực tiễn cho vấn đề xử lý nợ xấu.

Và để đáp ứng yêu cầu này và không tạo khoảng trống pháp lý khi Nghị quyết 42 của Quốc hội hết hiệu lực vào ngày 31/12/2023, Ngân hàng Nhà nước đã dự thảo Luật Các TCTD (sửa đổi) để trình Quốc hội cho ý kiến. Theo đó, đã bổ sung thêm 1 chương quy định về xử lý nợ xấu và tài sản bảo đảm.

Cụ thể, chương XI trong dự thảo Luật sửa đổi gồm 9 điều liên quan đến các nội dung: khái niệm nợ xấu; bán nợ xấu và tài sản bảo đảm; mua, bán nợ xấu của tổ chức mua bán, xử lý nợ xấu; thủ tục thu giữ tài sản bảo đảm; mua, bán khoản nợ xấu có tài sản bảo đảm là quyền sử dụng đất, tài sản gắn liền với đất, tài sản gắn liền với đất hình thành trong tương lai; kê biên tài sản bảo đảm của bên phải thi hành án; thứ tự ưu tiên thanh toán khi xử lý tài sản bảo đảm; hoàn trả tài sản bảo đảm là vật chứng trong vụ án hình sự, vụ việc vi phạm hành chính; và chuyển nhượng tài sản bảo đảm.

Việc bổ sung các quy định này nhận được sự ủng hộ của các ngân hàng và cộng đồng doanh nghiệp trong và ngoài nước. Tuy nhiên, đối với nội dung của các quy định cụ thể, vẫn còn những ý kiến khác nhau.