Sở dĩ số tiền nhà băng đòi cao ngất ngưởng như vậy là do cách tính kiểu “lãi kép” (lãi chồng lãi) của bên đòi nợ, thật ra theo pháp luật thì không phải vậy.

Giao dịch dùng thẻ thanh toán sau là giao dịch gì?

Cần biết, khi mở thẻ ATM thanh toán sau, chủ thẻ sẽ ký với nhà băng một hợp đồng mở thẻ. Đây được xem như hình thức “vay tín chấp”, tức là hợp đồng vay tài sản. Hợp đồng này nếu có vi phạm sẽ được giải quyết theo các quy định tại Bộ luật Dân sự.

Như vậy, tranh chấp giữa nhà băng và chủ thẻ nếu đem ra tòa giải quyết (chuyện chắc chắn xảy ra) sẽ được Tòa án thụ lý là “tranh chấp hợp đồng vay tài sản”.

Vì sao lãi cao thế?

Tại hợp đồng mở thẻ, phía ngân hàng sẽ quy định các điều khoản về lãi suất khá cao nếu chủ thẻ chậm thanh toán.

Nếu tính bình quân lãi suất vay 2%/tháng thì mỗi năm là khoảng 24%. Nhìn vào con số này thì không thấy cao nhưng cách tính lãi lũy tiến từng ngày làm cho "lãi mẹ đẻ lãi con", lãi kép nếu khách hàng chưa trả. Ngoài tiền lãi thì thẻ tín dụng còn có một số loại phí mà chủ thẻ phải để ý. Đó là phí phạt 150% lãi suất, phí thường niên, phí ứng trước tiền mặt phổ biến 4%, phí thanh toán chậm... (các khoản phí này đều được ngân hành tính lãi đầy đủ).

Ngân hàng cho vay thường tính lãi đơn hay lãi kép. Đối với trường hợp của khách hàng có dư nợ gốc 8,5 triệu đồng mà nay lên 8,8 tỷ đồng sau 11 năm thì khả năng cao là tính lãi kép. Lãi kép là tính lãi trên lãi nên thời gian càng kéo dài thì phần lãi tăng càng cao. Cách tính lãi của phía ngân hàng đối với thẻ tín dụng khá phức tạp, lắt léo. Một vấn đề mà nhiều khi chủ thẻ sử dụng không biết, đó là thời gian tính lãi. Thông thường ngân hàng cho sử dụng tiền tối đa 45 ngày không phải trả lãi. Nếu quá thời gian 1 ngày, khách hàng không trả nợ thì số tiền lãi sẽ tính trên 46 ngày chứ không phải 1 ngày như nhiều người nghĩ.

Quả không khó hiểu khi sau 11 năm không thanh toán, con số 8,5 triệu đồng đã bị đội lên 8,8 tỷ đồng theo cách tính của ngân hàng.

Ra tòa sẽ phải trả bao nhiêu?

Áp dụng lãi suất theo Bộ luật Dân sự, ta thấy số tiền phải trả sẽ là: nợ gốc 8,5 triệu đồng cộng với tiền lãi trong 11 năm theo mức trần pháp luật quy định (các thỏa thuận lãi suất nếu cao hơn lãi trần sẽ không được áp dụng).

Khoản 1 Điều 468 Bộ luật Dân sự quy định: trường hợp lãi suất theo thỏa thuận vượt quá lãi suất giới hạn được quy định tại khoản này thì mức lãi suất vượt quá không có hiệu lực. Lãi suất tối đa trong các hợp đồng vay tài sản các bên được thỏa thuận theo BLDS năm 2015 không quá 20%/năm.

Người viết tạm tính số tiền lãi phải trả cho trường hợp này sẽ là 8,8 triệu đồng x 20% x 11 năm = 19,36 triệu đồng. Nếu cộng với tiền gốc 8,8 triệu nữa là 28,16 triệu đồng, tức là thấp hơn rất nhiều lần so với yêu cầu của ngân hàng.

Thực tiễn tố tụng: Ngân hàng cần chứng minh điều gì nhưng không dễ giảm lãi

Khi tranh chấp được giải quyết tại tòa án, phía ngân hàng (nguyên đơn) thường có xu hướng giảm lãi phạt để các bên đi đến thống nhất trả nợ. Tuy nhiên trong trường hợp này, do mức giảm quá cao (hơn 8 tỷ đồng) nên các sếp ngân hàng (vì sợ trách nhiệm) chưa chắc dã duyệt, dù họ hiểu biết pháp luật đến mấy.

Trong vụ án (chắc chắn sẽ xảy ra) này, phía ngân hàng cần chứng minh hai điểm mấu chốt:

- Tại sao không khoanh nợ: lẽ ra khi khách không trả nợ vài triệu đồng, lẽ ra ngân hàng nên khoanh lại để lãi không tiếp tục nhảy lên cao trong suốt 10 năm qua. Không biết vì lý do gì mà ngân hàng không làm như vậy ? Trả lời câu hỏi này trước Hội đồng xét xử có lẽ thật khó khăn cho nguyên đơn, trừ khi họ dẫn ra một số văn bản, quy định chuyên ngành.

- Đã thông báo trước cho bên nợ chưa: căn cứ quy định tại khoản 2 điều 469 Bộ luật Dân sự thì bên đòi tài sản phải “báo trước cho bên vay một thời gian hợp lý” (là 3 tháng, theo quy định tại Nghị quyết 01/2019). Theo thông tin từ ngân hàng, họ đã liên tục thông báo cho chủ thẻ và nhắc nhở trả nợ. Đây cũng là điểm quan trọng về tố tụng vì nếu không chứng minh được việc nhắc nợ, tòa sẽ trả hồ sơ cho ngân hàng để ... ba tháng sau kiện tiếp.

Trên đây là góc nhìn về vụ việc kỳ thú và vô tiền khoáng hậu này, giúp mọi người có cái nhìn toàn cảnh và thấu đáo.

|

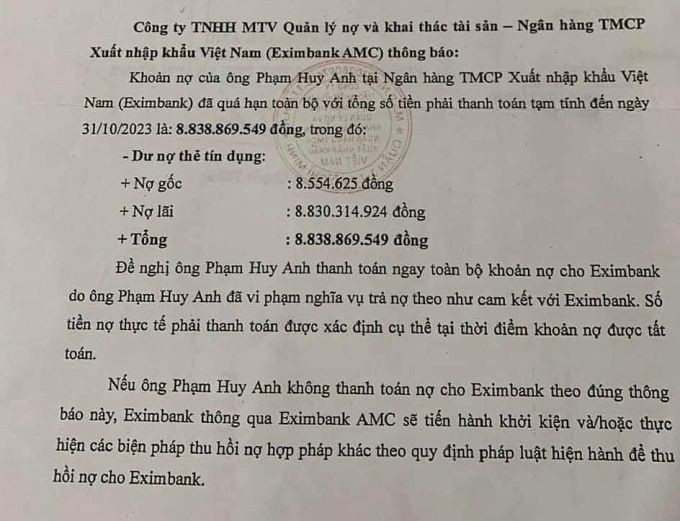

Trước đó, ông Phạm Huy Anh (ở Quảng Ninh) được Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank; mã: EIB) gửi đơn thông báo thu hồi khoản nợ xấu do chi tiêu gần 8,5 triệu đồng bằng thẻ tín dụng từ năm 2013. Nhưng qua 11 năm, nợ lãi phát sinh tới nay lên tới 8,8 tỷ đồng. Ông Huy Anh cho biết, năm 2013, trong lúc làm hồ sơ mở thẻ. Tuy nhiên khi nhận, ông chỉ được nhân viên này bàn giao thẻ ghi nợ nội địa và thông báo "không đủ điều kiện làm thẻ tín dụng". Ông khẳng định không nhận, kích hoạt và chi tiêu thẻ tín dụng nói trên. Đến năm 2017, đến một nhà băng khác vay vốn, ông mới được nhân viên thông báo phát sinh hai giao dịch thẻ tín dụng năm 2013 với nợ gốc và lãi hơn 100 triệu đồng tại Eximbank. Ông khẳng định chữ ký trong biên lai hai giao dịch đều không phải của mình. Ông chưa thanh toán số tiền vì chưa thống nhất được với ngân hàng về trường hợp này. Ông Huy Anh thông tin rằng, trong suốt nhiều năm, không nhận được bất kỳ thông báo đòi nợ nào từ Eximbank. "Một điểm bất thường trong hợp đồng mở thẻ là số điện thoại thứ hai không phải của tôi. Còn số điện thoại đúng của tôi lại không nhận bất cứ liên lạc nào từ ngân hàng", ông nói. Còn phía Eximbank đã xác nhận thông tin đòi nợ khách hàng 8,8 tỷ đồng. Ngân hàng này còn cho biết khoản nợ này quá hạn đã kéo dài gần 11 năm. Đồng thời đã nhiều lần thông báo và làm việc trực tiếp với khách hàng. Tuy nhiên, khách vẫn chưa có phương án xử lý nợ. Việc Eximbank phát thông báo nghĩa vụ nợ cho khách hàng là hoạt động nghiệp vụ thông thường trong quá trình xử lý, thu hồi nợ. Tính đến nay, ngân hàng cho hay chưa nhận được bất kỳ khoản thanh toán nào từ khách hàng. Ngay sau vụ việc, ông Nguyễn Đức Hiển - Giám đốc Ngân hàng Nhà nước chi nhánh Quảng Ninh cho biết, ngày 14/3, đơn vị thanh tra Ngân hàng Nhà nước Việt Nam chi nhánh Quảng Ninh đã có văn bản gửi cho Eximbank. Theo đó, Ngân hàng Nhà nước chi nhánh Quảng Ninh yêu cầu Eximbank báo cáo sớm nhất có thể và có thông tin về sự việc đang được quan tâm. Mai Ngọc |