Giá nhà ở đã tăng như thế nào trong năm 2022...?

Bất chấp những ảnh hưởng của dịch bệnh, khó khăn kinh tế, giá bất động sản tại nhiều khu vực vẫn tăng mạnh. Bên cạnh đó, nguồn cung bất động sản cũng giảm mạnh ở quý 4/2022 tại nhiều khu vực trên cả nước.

Theo báo cáo của Đất Xanh Services, năm 2022, giá các phân khúc BĐS ghi nhận tăng trên tất cả khu vực. Tại các tỉnh lân cận Hà Nội, giá căn hộ từ 20 – 52 triệu/m2, tăng 5 – 10%; giá nhà phố từ 38 – 171 triệu/m2, tăng 15 – 30%; giá biệt thự từ 27 – 194 triệu/m vuông, tăng 10 – 20%; giá nhà phố thương mại (shophouse) từ 36 – 184 triệu/m2, tăng 30 – 40%; giá đất nền từ 17 – 60 triệu/m2, tăng 10 – 15%.

Tại khu vực miền Trung, giá căn hộ từ 20 – 110 triệu/m2, tăng 10 – 50%; giá nhà phố từ 38 – 120 triệu/m2, tăng 10 – 30%; giá biệt thự từ 45 – 200 triệu/m2, tăng 10 – 50%; giá nhà phố thương mại (shophouse) từ 45 – 220 triệu/m2, tăng 10 – 50%; giá đất nền từ 13 – 52 triệu/m2, tăng 20 – 30%.

Tại các tỉnh lân cận TP.HCM, giá căn hộ từ 27 – 43 triệu/m2, tăng 5 – 10%; giá nhà phố từ 25 – 91 triệu/m2, tăng 10 – 30%; giá biệt thự từ 60 – 120 triệu/m2, tăng 10 – 20%; giá nhà phố thương mại (shophouse) từ 30 – 143 triệu/m2, tăng 15 – 30%; giá đất nền từ 15 – 55 triệu/m2, tăng 15 – 20%.

Tại miền Tây, giá căn hộ từ 15 – 29 triệu/m2; giá nhà phố từ 22 – 47 triệu/m2, tăng 5 – 7%; giá nhà phố thương mại (shophouse) từ 25 – 43 triệu/m2, tăng 5 – 10%; giá đất nền từ 11 – 38 triệu/m2, tăng 10 – 15%.

Nhìn lại thời gian qua, theo đánh giá của Đất Xanh Services, đối với nguồn cung mới trong năm 2022 chưa được cải thiện nhiều. Nguồn cung mới của thị trường Hà Nội và các tỉnh lân cận, quý 1 đạt 6.500 sản phẩm, quý 2 bật tăng với 18.100 sản phẩm, tăng 270% theo quý; quý 3 khoảng 4.900 sản phẩm giảm 72% theo quý; quý 4 khoảng 4.800 sản phẩm, giảm 2% theo quý.

Tại miền Trung (Đà Nẵng, Khánh Hòa, Bình Định, Quảng Nam, Phú Yên), nguồn cung quý 1 đạt 4.400 sản phẩm, quý 2 khoảng 1.200 sản phẩm, giảm 73% theo quý; quý 3 khoảng 1.700 sản phẩm, tăng 41% theo quý; quý 4 chỉ còn 500 sản phẩm, giảm 70% theo quý.

Tại TP.HCM và Bình Dương, Đồng Nai, Long An, nguồn cung mới quý 1 đạt 6.000 sản phẩm; quý 2 tăng vọt 18.200 sản phẩm, tăng 300% theo quý; quý 3 đạt 4.600 sản phẩm, giảm 74% theo quý; quý 4 chỉ còn 1.600 sản phẩm, giảm 65% theo quý.

Khu vực miền Tây (Cần Thơ, Cà Mau, An Giang, Hậu Giang, Bến Tre, Vĩnh Long, Bạc Liêu), quý 1 chỉ ghi nhận 300 sản phẩm; quý 2 khoảng 700 sản phẩm, tăng 230% theo quý; quý 3 đạt 900 sản phẩm, tăng 28% theo quý; quý 4 giảm còn khoảng 300 sản phẩm, giảm 66% theo quý. Nhìn chung, thị trường cả nước ghi nhận nguồn cung mới sụt giảm mạnh vào cuối năm.

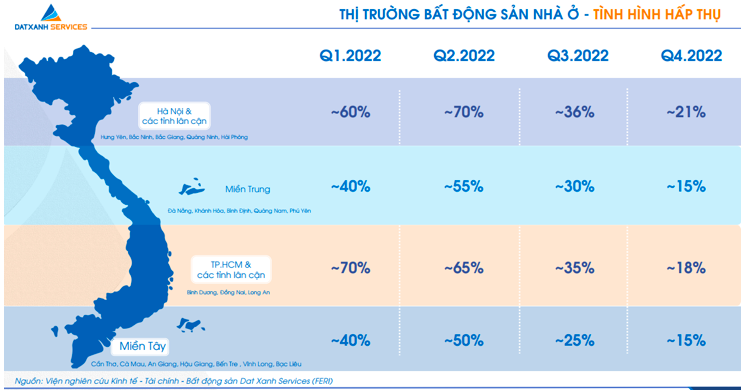

Về tình hình hấp thụ, Hà Nội và các tỉnh lân cận dẫn đầu với tỉ lệ cao nhất cả nước, lần lượt quý 1: khoảng 60%; quý 2: khoảng 70%; quý 3: khoảng 36%; quý 4: khoảng 21%. Tại TP.HCM và Bình Dương, Đồng Nai, Long An, lần lượt quý 1: khoảng 70%; quý 2: khoảng 65%; quý 3: khoảng 35%; quý 4: khoảng 18%.

Tại miền Trung (Đà Nẵng, Khánh Hòa, Bình Định, Quảng Nam, Phú Yên) lần lượt quý 1: khoảng 40%; quý 2: khoảng 55%; quý 3: khoảng 30%; quý 4: khoảng 15%. Khu vực miền Tây (Cần Thơ, Cà Mau, An Giang, Hậu Giang, Bến Tre , Vĩnh Long, Bạc Liêu) lần lượt quý 1: khoảng 40%; quý 2: khoảng 50%; quý 3: khoảng 25%; quý 4: khoảng 15%. Tỉ lệ hấp thụ thị trường cả nước cũng ghi nhận tình trạng giảm mạnh vào cuối năm.

Riêng đối với thị trường BĐS Hà Nội và TP.HCM, nguồn cung mới căn hộ tại Hà Nội khoảng 14.600 sản phẩm, giảm 8% theo năm; ngược lại, thị trường TP.HCM khoảng 20.000 sản phẩm, tăng 73% theo năm, chủ yếu đến từ các dự án quy mô lớn, số lượng dự án mới giảm.

Giá bán căn hộ sơ cấp đều ghi nhận tăng, ở Hà Nội là 42 - 55 triệu/m², giá cao nhất là 83 triệu/m², tăng 22% theo năm; ở TP.HCM là 60 - 80 triệu/m², giá cao nhất là 410 triệu/m², tăng 32% theo năm. Tỷ lệ hấp thụ căn hộ trong năm 2022 ở cả hai thị trường lớn đều ở mức khả quan, với Hà Nội là 55%, TP.HCM là 60%.

Quang Khải

Link nội dung: https://nhaquanly.vn/gia-nha-o-da-tang-nhu-the-nao-trong-nam-2022-a9669.html