VietABank: Nợ phải trả cao hơn vốn chủ sở hữu, lợi nhuận tăng mạnh nhờ cắt giảm dự phòng rủi ro?

Trong năm 2021, Ngân hàng Việt Á (VietABank) liên tục được các tổ chức quốc tế trao tặng các giải thưởng cao quý của ngành Ngân hàng. Nhưng nhìn các con số thể hiện trong báo cáo tài hợp nhất quý III thì ngân hàng này đang có nợ phải trả cao hơn vốn chủ sở hữu 14 lần, lợi nhuận tăng mạnh nhờ cắt giảm chi phí dự phòng rủi ro.

Cụ thể, trong báo cáo tài chính lợi nhuận trước thuế đạt 126 tỷ đồng, tăng 590% so với cùng kỳ năm 2020. Chi phí dự phòng rủi ro trong quý III của VietABank ở mức 140 tỷ đồng, thấp hơn 70% so với cùng kỳ.

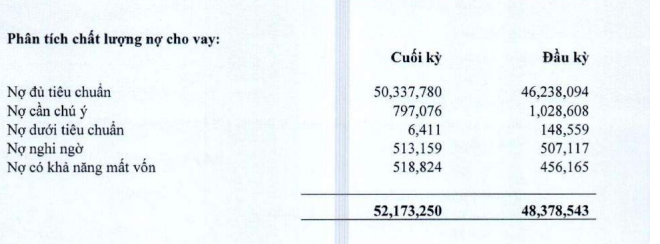

Có thể thấy lợi nhuận của ngân hàng này tăng chủ yếu nhờ vào cắt giảm chi phí dự phòng rủi ro. Trong khi đó nợ xấu của VietABank đang ở mức “đáng báo động” khi nợ nghi ngờ đang là 513 tỷ đồng và nợ có khả năng mất vốn ở mức 518 tỷ đồng cao hơn so với cùng kì năm ngoái.

Phân tích chất lượng nợ của VietABank trong 9 tháng đầu năm 2021

Việc Ngân hàng mạnh tay cắt giảm chi phí rủi ro trong bối cảnh dịch COVID-19 vẫn đang diễn biến phức tạp có ảnh hưởng đến chất lượng tài sản vì mục đích của việc dự phòng rủi ro là để bù đắp tổn thất đối với những khoản nợ của tổ chức tín dụng. Nếu giảm trích lập dự phòng rủi ro sẽ làm gia tăng rủi ro cho ngân hàng, nguy cơ không những ở hiện tại mà cả ở sau này.

Liệu VietABank có xứng danh với giải thưởng “Ngân hàng Phát triển bền vững nhất Việt Nam 2021” do GBAF trao tặng khi doanh thu của ngân hàng đến từ việc cắt giảm chi phí dự phòng rủi ro.

Liên quan đến việc mạnh tay cắt giảm chi phí dự phòng của VietABank, Tạp chí Nhà Quản Lý đã liên hệ làm việc với Ngân hàng nhưng đến nay vẫn chưa nhận được câu trả lời về vấn đề này.

Quay trở lại với báo cáo tài chính quý III/2021, VietABank lãi thuần từ hoạt động mua bán chứng khoán đầu tư tăng “đột biến” lên đến 30,1 tỷ đồng, trong khi cùng kì con số này chỉ là 5,7 tỷ đồng. Trong khi đó, thu nhập lãi thuần 9 tháng chỉ đạt 991 tỷ đồng, giảm 12,7% so với cùng kỳ, lãi từ kinh doanh ngoại hối giảm tới 95,7% so với cùng kỳ khi chỉ đạt xấp xỉ 1 tỷ đồng, lãi từ hoạt động dịch vụ đã cải thiện với 21,4 tỷ đồng, thay vì mức lỗ 10,2 tỷ đồng cùng kỳ năm trước.

Trong 9 tháng đầu năm, tổng tài sản của VietABank đã giảm xuống còn 83.677 tỷ đồng. Tuy nhiên, sự sụt giảm chủ yếu do ngân hàng đã bán bớt chứng khoán đầu tư. Dư nợ cho vay khách hàng vẫn tăng so với đầu năm đạt 52.173 tỷ đồng.

Ngoài ra báo cáo tài chính cũng cho thấy đến cuối quý III/2021 tổng nợ phải trả đang là 77,557 tỷ đồng trong khi đó vốn chủ sở hữu chỉ chiếm 6,118 tỷ đồng. Nợ phải trả cao hơn 14 lần vốn chủ sở hữu.

Được biết, ngày 8/9/2021, ông Phương Hữu Việt không còn giữ chức Chủ tịch HĐQT của VietABank thay vào đó là ông Phương Thành Long (cháu trai ông Phương Hữu Việt) thành viên HĐQT kiêm Phó tổng giám đốc VietABank lên nắm quyền. Trong giai đoạn này, ông Long phụ trách Khối tài chính kế toán và quản trị rủi ro của ngân hàng.

Ông Phương Thành Long - Tân Chủ tịch HĐQT VietABank, sinh năm 1983, tốt nghiệp ngành quản trị doanh nghiệp Đại học Bremen (CHLB Đức), thạc sĩ tài chính Đại học Benedictine (Hoa Kỳ). Ông Long đã có gần 15 năm kinh nghiệm làm việc tại các tổ chức tài chính, ngân hàng như Techcombank, VPBank, VietABank…

Sau khi rời ghế Chủ tịch VietABank nhưng ông Việt vẫn là thành viên trong HĐQT của nhà băng này. Có thể thấy cái bóng của ông Phương Hữu Việt ở VietABank vẫn rất lớn, hiện Công ty cổ phần Tập đoàn đầu tư Việt Phương do ông Phương làm chủ đang nắm hơn 54,3 triệu cổ phần tương đương tỷ lệ sở hữu 12,2%.

Cựu chủ tịch Phương Hữu Việt cũng đang nắm giữ hơn 20,2 triệu cổ phần VietA Bank tương đương tỷ lệ 4,54% vốn điều lệ ngân hàng.

Trang Nhi

Link nội dung: https://nhaquanly.vn/vietabank-no-phai-tra-cao-hon-von-chu-so-huu-loi-nhuan-tang-manh-nho-cat-giam-du-phong-rui-ro-a6958.html