Nhà nước sắp thí điểm Mobile Money từ đầu tháng 10 – Dịch vụ thanh toán điện tử sẽ ngay lập tức bùng nổ ở khu vực nông thôn?

"Cách nhanh nhất để thanh toán điện tử phủ được toàn dân thì Mobile Money là giải pháp tốt nhất. Những thủ tục cuối cùng đang được hoàn tất để đầu tháng 10 này, giấy phép thí điểm Mobile Money sẽ được cấp và hy vọng tạo thành cú huých mạnh mẽ thúc đẩy chuyển đổi số và kinh tế số”, Bộ trưởng Nguyễn Mạnh Hùng chia sẻ.

Vừa qua, tại hội nghị của Thủ tướng với cộng đồng doanh nghiệp và các địa phương, Bộ trưởng Bộ Thông tin & truyền thông (TT&TT) Nguyễn Mạnh Hùng đã có bài phát biểu về Chuyển đổi số doanh nghiệp thời Covid-19 cùng công tác triển khai dịch vụ tiền di động Mobile Money.

"Cách nhanh nhất để thanh toán điện tử phủ được toàn dân thì Mobile Money là giải pháp tốt nhất. Những thủ tục cuối cùng đang được hoàn tất để đầu tháng 10 này, giấy phép thí điểm Mobile Money sẽ được cấp và hy vọng tạo thành cú huých mạnh mẽ thúc đẩy chuyển đổi số và kinh tế số”, Bộ trưởng Nguyễn Mạnh Hùng bày tỏ.

Như thế, nhiều khả năng, các hãng viễn thông sẽ được cấp phép triển khai thí điểm dịch vụ Mobile Money vào đầu tháng 10.

Vậy Mobile Money là gì? Và vì sao phải triển khai nó ở khu vực nông thôn thì mới có thể thúc đẩy nhanh chuyển đổi số - nhất là lĩnh vực thanh toán không tiền mặt tại Việt Nam?

Mobile Money - tài khoản viễn thông được cung cấp bởi các nhà mạng viễn thông như Viettel, Vinaphone và Mobifone, thông qua SIM chính chủ và nạp hay rút tiền tại các điểm giao dịch như bưu điện.

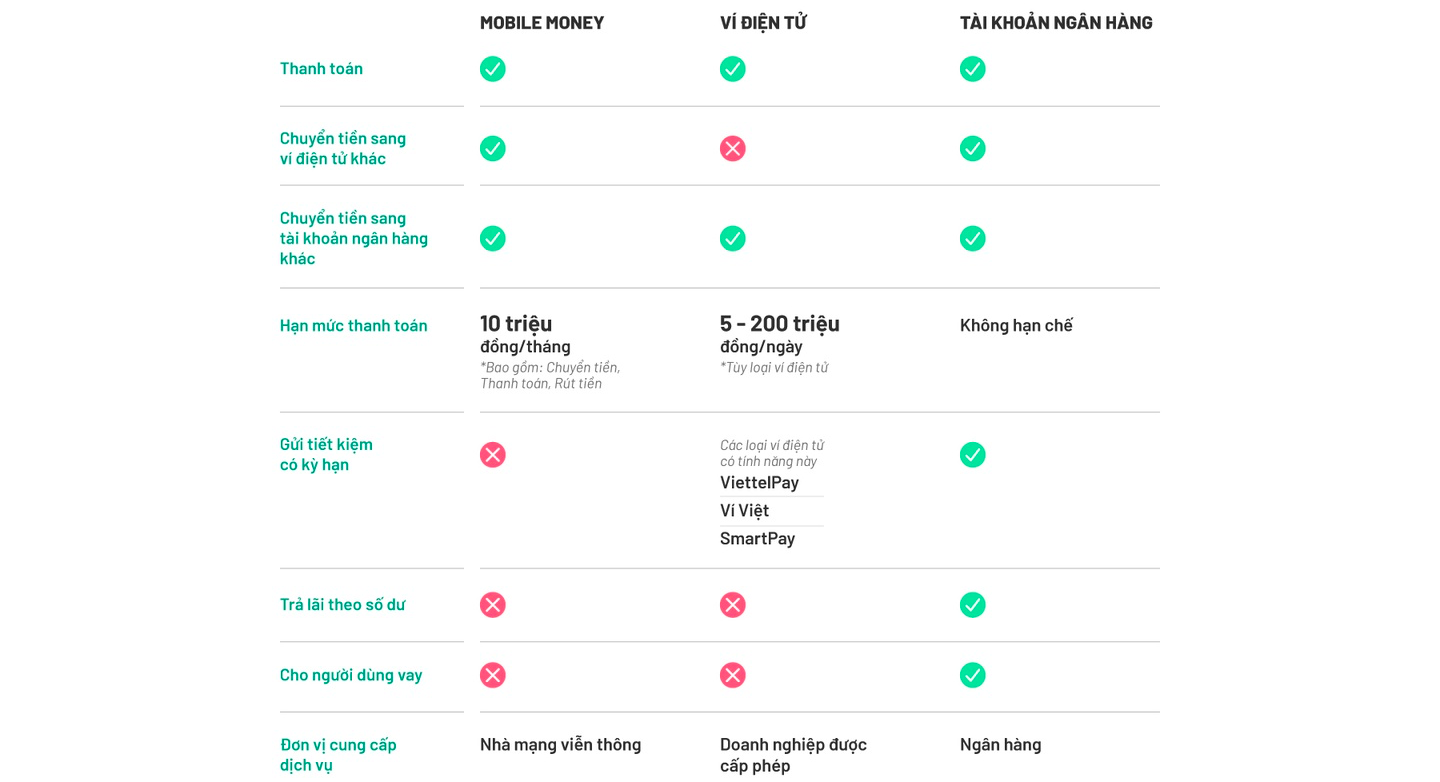

Mobile Money có thể thanh toán các loại hóa đơn, chuyển tiền sang ví điện tử và ngân hàng với hạn mức 10 tiệu đồng/tháng; nhưng không thể gửi tiết kiệm có kỳ hạn, không được trả lãi theo số dư hay cho người dùng vay. Mobile có các tính năng tương đương ví điện tử, song không nhiều tiện ích bằng tài khoản ngân hàng.

Ngoài ra, điểm khác biệt giữa tài khoản Mobile Money với các phương tiện thanh toán khác là không cần phải có tài khoản ngân hàng, không cần phải đến các điểm giao dịch ngân hàng, các máy rút tiền ATM… để rút tiền, nạp tiền và chuyển tiền theo nhu cầu của khách hàng.

Vậy nên, Mobile Money rất tiện lợi để triển khai ở khu vực nông thôn, nơi mà ai cũng có một SIM điện thoại nhưng có thể không có tài khoản ngân hàng và không thể mở ví điện tử (vì mở ví điện tử cũng cần tài khoản ngân hàng).

Một vài khác biệt giữa 3 hình thức thanh toán điện tử.

Một vài khác biệt giữa 3 hình thức thanh toán điện tử.

Hơn nữa, các bưu cục hoặc bưu điện của 3 nhà mạng Viettel, Mobifone và Vinaphone đã len lỏi sâu vào các vùng nông thôn Việt Nam, nên họ sẽ không phí thêm nguồn lực để xây dựng nên hệ thống giao dịch như các ví điện tử/ngân hàng.

Còn theo Cục Viễn thông, khách hàng sử dụng dịch vụ Mobile Money tương tự như các hình thức thanh toán khác và có thể sẽ phải trả một mức phí nhất định. Tuy nhiên, mức phí sẽ được các doanh nghiệp cung cấp dịch vụ xem xét phù hợp với mặt bằng chung của các khoản thanh toán có giá trị nhỏ, để khuyến khích người dân sử dụng và phù hợp với địa bàn nông thôn, vùng sâu, vùng xa.

Chính sách này sẽ giúp người dân và hỗ trợ hệ thống ngân hàng trong việc: người dân ở nông thôn, vùng sâu, vùng xa, khu vực chưa có sự hiện diện của ngân hàng, được tiếp cận với hệ thống thanh toán online.

Đồng thời, Mobile Money cũng được kỳ vọng hỗ trợ phát triển dịch vụ thanh toán không dùng tiền mặt, tạo ra cơ hội để phát triển các dịch vụ thanh toán khác nhu QR Code. Tạo cơ hội cho tất cả người dân dễ dàng làm quen với phương tiện thanh toán không dùng tiền mặt và từng bước trở thành khách hàng tiềm năng của các ngân hàng, tổ chức tài chính sau này. Hơn nữa, còn góp phần thúc đẩy TMĐT ở khu vực nông thôn.

Về quản lý thanh khoản của các doanh nghiệp viễn thông khi cung cấp dịch vụ Mobile Money: Ngân hàng Nhà nước sẽ là đơn vị trực tiếp quản lý, đảm bảo quyền lợi cho các ngân hàng thương mại.

Về phía 3 nhà cung cấp: năm 2019, cả 3 nhà mạng lớn là Viettel, Mobifone và VNPT (công ty mẹ của Vinaphone) đều đã đăng ký thêm ngành nghề "trung gian thanh toán", dọn đường cho việc cung cấp Mobile Money. Ngoài đăng ký thêm ngành nghề, các doanh nghiệp cũng đã chuẩn bị sẵn cơ sở vật chất, nhân sự để sẵn sàng cung ứng dịch vụ.

Theo dự đoán, Mobile Money được coi là cơ hội mang lại cho các nhà mạng doanh thu hàng nghìn tỷ mỗi năm. Doanh thu này vừa là dư địa mới, vừa bao gồm cả doanh thu thanh toán nhỏ của các ngân hàng.

Ở khía cạnh khác, việc triển khải Mobile Money thời điểm này sẽ rất thuận lợi – bởi Covid-19 khiến các hình thức thanh toán không tiền mặt được ưa chuộng hơn bao giờ hết. Tuy nhiên, ngay cả thế, thì mức độ đón nhận của người dân tại các khu vực nông thôn với dịch vụ này sẽ không ngay lập tức mà từ từ.

Để có một số lượng tài khoản Mobile Money đáng kể, nhằm có thể tác động tích cực lên mảng TMĐT và kinh tế khu vực nông thôn Việt Nam, thì cần vài năm. Thị trường ví điện tử Việt Nam phải mất 10 năm mới có thành tựu như ngày hôm nay!

Tuy nhiên, chắc chắn dịch vụ này sẽ được đón nhận, như ở châu Phi hiện tại. Theo Wall Street Journal, vùng châu Phi cận Sahara chiếm gần một nửa trong số 1,04 tỷ tài khoản Mobile Money đã đăng ký trên toàn thế giới. Nghiên cứu của EY cho thấy: tỷ lệ thâm nhập Mobile Money ở châu Phi cận Sahara tăng 39%/năm trong vòng một thập kỷ qua. Cả khối lượng và giá trị giao dịch đều tăng trưởng hai chữ số trong khoảng 5 năm gần đây.

Sa Mộc