Nhảy vào hàng loạt công ty sữa - Chứng khoán Bản Việt đang nghiêm túc với ngành sữa hay chỉ là 'làm deal'?

Khi thấy chứng khoán Bản Việt xuất hiện ở ‘game’ thâu tóm Công ty CP Đường Quảng Ngãi (QNS), theo logic bình thường, nhiều người nghĩ hẳn là họ đang làm deal giúp ai đó. Tuy nhiên, với ai theo dõi kỹ càng những chuyển động gần đây của công ty chứng khoán hàng đầu Việt Nam này, đều biết họ đang đi ‘gom hàng’ ở thị trường sữa cho chính họ.

Theo Euromonitor, SSI ước tính, thị phần sữa Việt Nam năm 2020 được phân bổ như sau: Vinamilk (43,3%); FrieslandCampia (15,8%); Nutifood (7,2%); QNS – Vinasoy (6,2%); TH True Milk (6,1%); Abbott (5%); Mộc Châu Milk (2,1%). 7 công ty lớn nhất này đang chia nhau 85,7% thị phần ngành sữa Việt Nam năm 2020.

Cụ thể hơn: theo Nielsen, Vinasoy đang thống trị thị trường sữa đậu nành hộp giấy nội địa – chiếm 85,8% thị phần. Trong năm 2020, mặc Covid-19, sản lượng tiêu thu năm 2020 của Vinasoy vẫn đạt 250 triệu lít.

Còn theo báo cáo Brand Foodprint của Kantar Worldpanel, Vinasoy xếp thứ 2 trong top 10 nhà sản xuất được chọn mua nhiều nhất ở nông thôn Việt Nam; trong khi thương hiệu Fami thuộc Vinasoy giữ vị trí thứ 7 ở khu vực thành thị trong ngành hàng sữa và sản phẩm thay thế sữa.

Ngoài ra, QNS còn là công ty sản xuất đường hàng đầu Việt Nam, chiếm 11% sản lượng đường sản xuất từ mía của cả nước niên vụ 2019 – 2020. QNS cũng đang sở hữu nhà máy sản xuất bánh kẹo BiscaFun công suất 10.000 tấn/năm, nhà máy sản xuất bia Dung Quất Lager Beer công suất 100 triệu lít/năm, nhà máy nước khoáng Thạch Bích công suất 150 triệu lít/năm.

Với tài lực và tiềm năng như thế, lại chưa thuộc sở hữu của bất kỳ ai, Công ty CP Đường Quảng Ngãi đang trở thành miếng mồi béo bở cho các nhà đầu tư ‘cá mập’ muốn bành trướng trong ngành sữa nói riêng và thực phẩm nói chung, thâu tóm.

Hiện tại, game QNS đang có rất nhiều ‘cá mập’ tham gia: nhóm VinaCapital, nhóm Rồng Việt (VDS), nhóm Nutifood và nhóm Bản Việt (VCI).

Đối với nhóm Bản Việt, theo tìm hiểu của VietTimes, họ đã gom được hơn 4% cổ phần QNS. Số cổ phần này được VCI gom từ năm trước và hiện được hạch toán tại tiểu khoản cổ phiếu khác trong khoản mục AFS.

Là chuyên gia “làm deal” M&A cho các tập đoàn lớn, song nhiều người trong ngành cho rằng, mục tiêu ban đầu của VCI khi vào QNS là để kiểm soát và tiến tới làm chủ công ty đang nắm giữ 6,2% thị phần ngành sữa Việt Nam.

Căn cứ của nhận định trên dựa vào việc nhóm Bản Việt đã thâu tóm IDP (và có thể cả Lothamilk), đồng thời họ vài lần xác định mình sẽ làm đến nơi đến chốn với ngành sữa.

Cách đây chưa lâu, ông Đinh Quang Hoàn - Phó Tổng Giám đốc Bản Việt đã trả lời về lý do khiến VCSC đã rót gần 700 tỷ đồng vào Sữa Quốc Tế IDP và Napas trong năm 2020 trên Nhịp sống kinh tế như sau:

Chiến lược của VCSC đối với mảng đầu tư là tập trung vào các khoản đầu tư dài hạn vào các công ty mà chúng tôi nhận thấy có tiềm năng tăng trưởng lớn và có kế hoạch niêm yết trên sàn chứng khoán. Theo nguyên tắc thận trọng, hiện nay hầu hết các khoản đầu tư của chúng tôi được ghi nhận vào mục tài sản tài chính sẵn sàng để bán (AFS).

Theo đó, chênh lệch nếu có giữa giá vốn đầu tư và giá thị trường sẽ được ghi vào vốn chủ sở hữu chứ không ghi thẳng vào thu nhập kinh doanh. Chỉ khi nào chúng tôi hiện thực hóa lợi nhuận thì mới ghi nhận thu nhập thực tế từ khoản lãi phát sinh.

Quý I năm nay là 1 năm khá thuận lợi cho ngành chứng khoán và cho cả VCSC. Lợi nhuận chúng tôi đạt được khoảng trên 350 tỷ trước thuế, tăng gần 300% so với cùng kỳ năm ngoái.

Tuy nhiên, cũng như đã nói ở trên, con số này được ghi nhận theo quan điểm thận trọng vì trong danh mục AFS của chúng tôi, các cổ phiếu niêm yết có giá trị chênh lệch so với thị trường ở thời điểm 31/3 đã lên tới hơn 500 tỷ mà chúng vẫn chưa đánh giá lại các khoản đầu tư ở CTCP Thanh toán quốc gia Việt Nam NAPAS và Sữa quốc tế (IDP).

Do chưa có giá thị trường hợp lý nên hiện NAPAS và IDP vẫn được ghi nhận theo giá trị vốn gốc. Đây là những công ty mà chúng tôi đánh giá sẽ thành những doanh nghiệp có trị giá tỷ đô chậm nhất vào năm 2022. NAPAS hiện là một trong những công ty quan trọng nhất và có lợi nhuận cao nhất của lĩnh vực fintech Việt Nam còn IDP cũng đã có sự chuyển biến ngoạn mục trong thời gian gần đây.

Mục tiêu của việc này là nhằm tránh áp lực trong ngắn hạn để theo đuổi những khoản đầu tư trong dài hạn, để tối đa hóa lợi ích cho cổ đông. Ví dụ, khoản đầu tư vào MWG của chúng tôi đã sinh lãi gấp 2 lần trong 4 năm qua nhưng vẫn chỉ ghi nhận ở danh mục AFS.

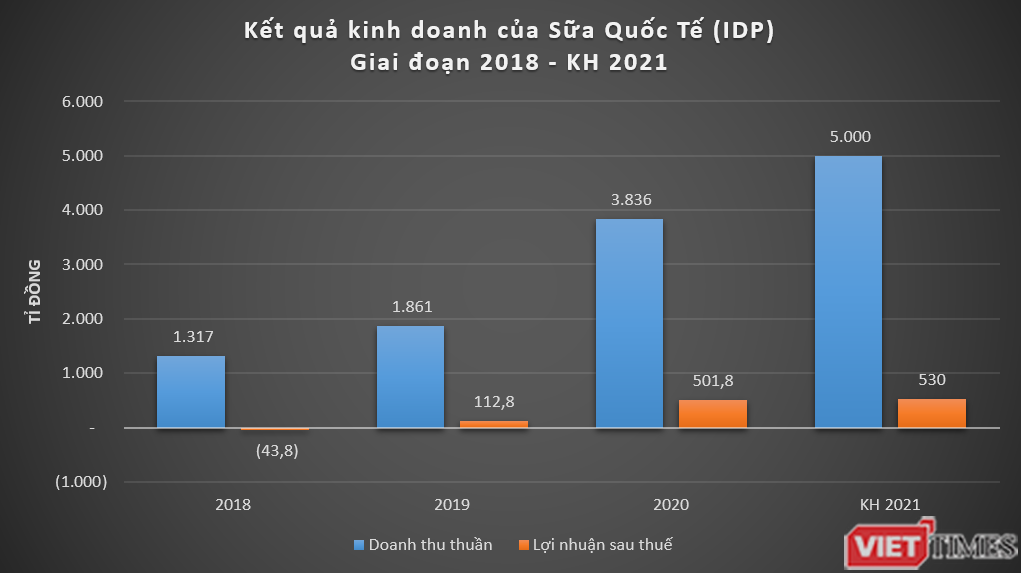

Có thể nói, sự thăng hoa của IDP trong năm 2021, sau sự xuất hiện của họ và Blue Point, càng củng cố quyết tâm kiếm tiền trực tiếp từ ngành sữa của Bản Việt.

Được thành lập năm 2004, hiện IDP có 3 nhà máy đặt tại Chương Mỹ - Hà Nội, xã Tản Lĩnh - huyện Ba Vì và Củ Chi - TP.HCM. Dòng sản phẩm chủ đạo của công ty đưa ra thị trường mang thương hiệu "Ba Vì" bao gồm: sữa tươi tiệt trùng, sữa tươi thanh trùng, sữa chua ăn Ba Vì. Sau này, IDP phát triển mạnh thương hiệu LIF (love in farm), Kun (dòng sản phẩm cho trẻ em) và Ba Vì.

Năm 2014, IDP có 2 nhà đầu tư lớn là VinaCapital và Daiwa - nắm giữ 70% vốn của công ty. Năm 2020, ông Trần Bảo Minh thôi làm Chủ tịch HĐQT và hai quỹ đầu tư thuộc VinaCapital và Daiwa cũng bán hết vốn tại IDP.

Tiếp theo sau đó, ông Tô Hải - Chủ tịch HĐQT Bản Việt lên làm Chủ tịch IDP, lúc này IDP cũng có thêm cổ đông mới là Blue Point và Lothamilk: Chứng khoán Bản Việt chiếm 15% VĐL, CTCP Lothamilk có 10,18% VĐL và CTCP Blue Point sở hữu 60,56% VĐL. Vào tháng 3/2021, Lothamilk thoái hết vốn khỏi IDP.

Một điểm đáng chú ý là cổ đông nắm giữ 50% vốn của Blue Point là ông Đoàn Minh Thiện hiện đang là Kế toán trưởng của Bản Việt, còn ông Đinh Quang Hoàn cũng đang sở hữu 15 triệu cổ phần, tương đương 15% vốn điều lệ Blue Point.

Sau gần 1 năm có sự xuất hiện của Bản Việt và Blue Point, tăng trưởng của IDP đã diễn ra vô cùng ấn tượng. Cụ thể, doanh thu quý II/2021 của IDP đạt 1.395 tỷ đồng, tăng 25% cùng kỳ năm trước, luỹ kế 6 tháng đạt 2.657 tỷ đồng, tăng 39,4%.

Biên lợi nhuận quý 2 và 6 tháng đầu năm 2021 của IDP đạt trên 39% trong khi cùng kỳ 2020 chỉ đạt trên 36%. Kết quả, lợi nhuận trước thuế quý II/2021 của IDP đạt 281 tỷ đồng, tăng 146% cùng kỳ năm trước, luỹ kế 6 tháng đạt 506 tỷ đồng, gấp 3,6 lần cùng kỳ 2020. Lợi nhuận sau thuế quý II/2021 đạt 228 tỷ đồng, gấp đôi cùng kỳ 2020, luỹ kế 6 tháng đạt 506 tỷ đồng, tăng gần 170% cùng kỳ 2020.

Ở khía cạnh khác, chưa có thông tin chính thức nào về việc Bản Việt đã mua lại hoặc sở hữu Lothamilk, song quan hệ giữa họ hết sức sâu xa khi nhiều nhân sự lãnh đạo cao cấp tại Bản Việt cùng kiêm nhiệm nhiều vị trí lãnh đạo chủ chốt ở Lothamilk.

Ví dụ: ông Đinh Quang Hoàn đang kiêm luôn chức vụ Chủ tịch Lothamilk; ông Đoàn Minh Thiện hiện đang là Thành viên Ban kiểm soát Lothamilk.

Dù đã chính thức thoái vốn khỏi IDP, tuy nhiên Tổng giám đốc Lothamilk - ông Hồ Sĩ Tuấn Phát (SN 1974) hiện vẫn là Thành viên HĐQT của IDP. Cùng với đó, bà Chu Hải Yến (SN 1977) - Thành viên HĐQT Lothamilk - cũng đang làm Phó Tổng giám đốc IPD; và ông Trương Ngọc Hoài Phương - Thành viên ban kiểm soát Lothamilk - vẫn kiêm luôn Thành viên ban kiểm soát IDP.

Tính đến giữa năm 2020, quy mô vốn điều lệ của Lothamilk đạt 406,1 tỷ đồng, trong đó tỷ lệ sở hữu vốn của cổ đông Nhà nước - Dofico chỉ còn 29,89%. Cơ cấu cổ đông và tỷ lệ sở hữu phần vốn còn lại của Lothamilk không được công bố. Tại ngày 31/12/2019, quy mô tổng tài sản của Lothamilk đạt 709,4 tỉ đồng, vốn chủ sở hữu ở mức 497,4 tỉ đồng, giảm lần lượt 9,9% và 4,7% so với đầu năm.

Hiện Lothamilk đang cung cấp ra thị trường các sản phẩm được làm từ sữa với thương hiệu Long Thành như sữa tươi, sữa chua uống Yaourt và bánh kẹo. Lothamilk là thương hiệu lâu đời và có chỗ đứng nhất định ở ngách sữa tươi thanh trùng tại thị trường miền Nam.

Như thế, có thể thấy, sự bật lên đầy ngạc nhiên của sữa quốc tế IDP dựa trên kinh nghiệm lâu năm trong ngành sữa của Lothamilk và nghiệp vụ tài chính xuất sắc từ Chứng khoán Bản Việt. Nhìn vào lịch sử - tình hình kinh doanh – cơ cấu hàng hóa, có thể thấy Đường Quảng Ngãi còn ‘thơm ngon’ hơn cả IDP.

Sa Mộc

Link nội dung: https://nhaquanly.vn/nhay-vao-hang-loat-cong-ty-sua-chung-khoan-ban-viet-dang-nghiem-tuc-voi-nganh-sua-hay-chi-la-lam-deal-a5680.html