Lãi suất và tỷ giá sẽ biến động như thế nào trong thời gian tới?

VCBS dự báo lãi suất huy động có thể đi ngang hoặc tăng nhẹ 0,1 – 0,2 điểm % trong khi lãi suất cho vay sẽ còn dư địa giảm thêm tuy nhiên mức giảm sẽ không dàn trải trên toàn hệ thống. Năm 2021, tỷ giá dao động trong khoảng ± 0,5%.

Công ty Chứng khoán Vietcombank vừa có báo cáo cập nhật về chính sách tiền tệ của một số ngân hàng trung ương lớn trên thế giới và ảnh hưởng đối Việt Nam.

Theo VCBS, với góc độ nền kinh tế có độ mở cao như Việt Nam, trong dài hạn mục tiêu hàng đầu vẫn là đảm bảo sự ổn định kinh tế vĩ mô, tạo sức hấp dẫn đối với dòng vốn đầu tư quốc tế nhằm sử dụng nguồn lực đầu tư, đẩy mạnh sản xuất, nâng cao thu nhập bình quân đầu người và thoát khỏi bẫy thu nhập trung bình.

Nhiệm vụ này đã được thực hiện thành công trong nhiều năm qua. Với các giả định, Việt Nam tiếp tục kiểm soát tốt dịch bệnh, duy trì tốt các chỉ báo kinh tế vĩ mô giống như các đánh giá của các tổ chức đánh giá xếp hạng tín nhiệm đang dành cho Việt Nam thời điểm này, thì dòng vốn đầu tư hoàn toàn có thể tiếp tục lựa chọn Việt Nam là điểm đến dựa trên các tiêu chí đánh giá về mức rủi ro quốc gia và tiềm năng tăng trưởng của nền kinh tế.

VCBS cho rằng, trong tương lai, về mặt dài hạn trong trường hợp các chính sách tiền tệ của các NHTW dần chấm dứt xu hướng nới lỏng thì Việt Nam vẫn có những điều kiện và nguồn lực để có thể đảm bảo ổn định kinh tế vĩ mô. Trong đó, xu hướng chuyển dịch đầu tư sản xuất từ Trung Quốc sang Việt Nam và các quốc gia khác bắt nguồn từ các thay đổi mang tính địa chính trị giữa các quốc gia. Cùng lúc, các hiệp định thương mại tự do FTA cũng là điểm cộng trong thu hút dòng vốn đầu tư.

Trong ngắn hạn, so sánh với các NHTW khác trên thế giới, Ngân hàng Nhà nước (NHNN) chỉ thực hiện hạ lãi suất điều hành và chưa có kế hoạch mua lại tài sản như trái phiếu. Như vậy, đây được xem là điểm cộng về độ linh hoạt trong chính sách tiền tệ.

Cùng với đó, điểm cộng khác là các chính sách điều hành linh hoạt, phù hợp với từng thời điểm đã cho thấy sự hiệu quả góp phần ổn định các chỉ báo kinh tế vĩ mô như tỷ giá, lạm phát hay lãi suất trong các năm gần đây.

Tuy nhiên, thử thách lớn về điều hành đối với NHNN trong năm 2021 đến từ: - Áp lực từ việc độ mở nền kinh tế lớn, kim ngạch xuất nhập khẩu có xu hướng tăng tương đối so với quy mô nền kinh tế trong bối cảnh giá cả hàng hóa nguyên vật liệu tăng cao tạo áp lực tiềm ẩn với mục tiêu ưu tiên hàng đầu về kiểm soát lạm phát. - Áp lực lớn trong việc cân bằng hài hòa lợi ích của người gửi tiền và người đi vay. - Nhu cầu hỗ trợ dòng vốn vào nền kinh tế hỗ trợ doanh nghiệp phục hồi sau đại dịch tuy nhiên hạn chế tối đa dòng vốn chảy vào các kênh tài sản hay các hoạt động rủi ro như đầu cơ, kinh doanh bất động sản.

Về cơ bản các can thiệp chính sách tiền tệ nhằm kiểm soát lạm phát của NHTW sẽ không có nhiều hiệu quả khi nguyên nhân tới từ việc mặt bằng giá cả hàng hóa tăng. Theo quan sát, nhiều NHTW thế giới đã có tín hiệu chấp nhận kịch bản lạm phát tăng trong giai đoạn phục hồi và không quá cứng nhắc với con số lạm phát mục tiêu trung hạn.

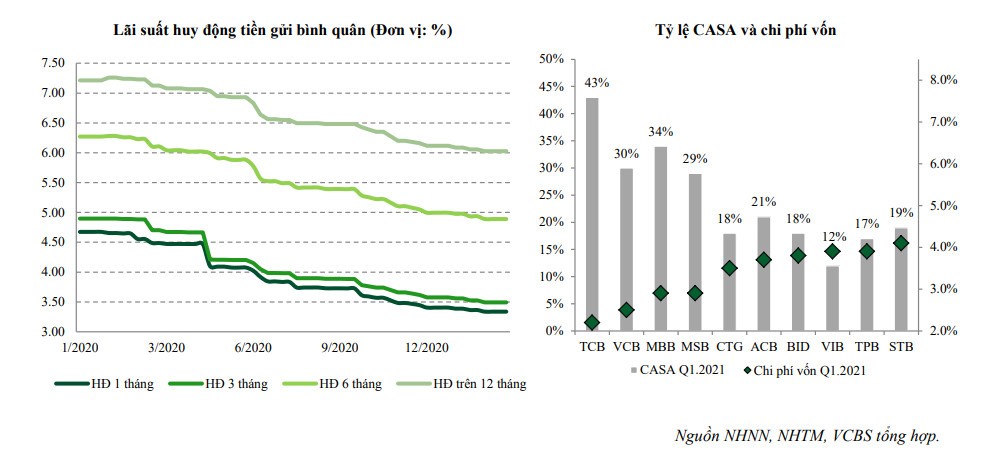

Trong tháng 5, một vài ngân hàng ghi nhận mức tăng lãi suất huy động. Tuy vậy, VCBS cho rằng lãi suất huy động chưa ghi nhận áp lực tăng trên toàn hệ thống và hiện mức tăng chỉ mang tính chất cục bộ nhằm cân bằng lại lợi ích của người gửi tiền với kỳ vọng phần nào giảm xu hướng đa dạng sang các kênh đầu tư thay vì giữ các khoản tiết kiệm.

Thêm vào đó là kỳ vọng cân bằng lại tốc độ tăng trưởng huy động so với tăng trưởng tín dụng vốn đã tăng nhanh hơn trong các tháng đầu năm. Ở chiều ngược lại, định hướng xuyên suốt vẫn là duy trì mặt bằng lãi suất cho vay thấp để hỗ trợ doanh nghiệp và lãi suất cho vay còn dư địa để giảm thêm khi lãi suất cho vay chưa có mức giảm tương ứng lãi suất huy động.

Tổng hợp lại trong các tháng cuối năm, VCBS dự báo lãi suất huy động có thể đi ngang hoặc tăng nhẹ 0,1 – 0,2 điểm % trong khi lãi suất cho vay sẽ còn dư địa giảm thêm tuy nhiên mức giảm sẽ không dàn trải trên toàn hệ thống.

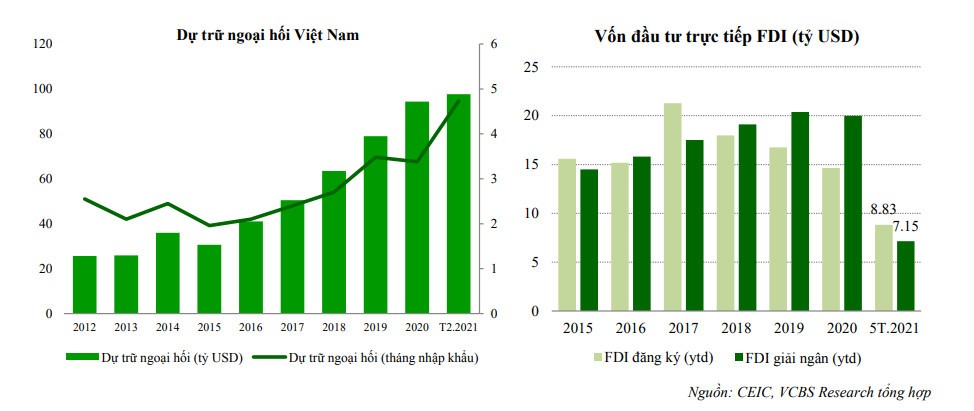

Đối với tỷ giá, NHNN có nhiều nguồn lực để ổn định tỷ giá khi dự trữ ngoại hối được xây dựng dần qua các năm đi kèm với sự hiệu quả của chính sách mua ngoại tệ kỳ hạn trong năm 2021. Tuy vậy, sự thận trọng trong các can thiệp là yếu tố cần thiết và được ưu tiên đặc biệt khi xem xét tới rủi ro về việc Mỹ có thể đưa Việt Nam trở lại danh sách các quốc gia thao túng tiền tệ như đã từng xảy ra trong năm 2020, dù sau đó đã được gỡ bỏ vào tháng 4 năm 2021. Rủi ro này sẽ càng cần được theo dõi sát sao hơn khi trong 5 tháng đầu năm 2021, theo số liệu từ CEIC, Mỹ là đối tác xuất khẩu lớn nhất của Việt Nam với kim ngạch đạt 37,4 tỷ USD tăng trưởng gần 50% so với cùng kỳ

Năm 2020 Việt Nam xuất siêu kỷ lục 19,94 tỷ USD. Tuy nhiên, xu hướng này đến từ việc nhập khẩu nguyên vật liệu sản xuất giảm. Trong năm 2021, khi xu hướng này đảo ngược đặc biệt trong bối cảnh giá cả hàng hóa, nguyên vật liệu tăng cao, cán cân thương mại hoàn toàn có khả năng thâm hụt trở lại trong năm 2021 và tại một thời điểm nào đó, kịch bản nhu cầu thanh toán tăng cao khiến NHNN cần phải bán ngoại tệ can thiệp thị trường có xác suất cao hơn. Theo đó, VCBS duy trì dự báo trong năm 2021 tỷ giá dao động trong khoảng ± 0,5%.

Diệu Quang

Link nội dung: https://nhaquanly.vn/lai-suat-va-ty-gia-se-bien-dong-nhu-the-nao-trong-thoi-gian-toi-a4445.html