Vì đâu lợi nhuận của HOSE, HNX cao 'chót vót’ và liên tục tăng?

Biên lợi nhuận ròng trên 50% liên tục được HOSE và HNX giữ vững trong những năm gần đây và đạt đỉnh vào năm 2020. Kết quả này có được là nhờ doanh thu tăng trưởng mạnh và đều qua các năm, còn chi phí được duy trì ở mức thấp.

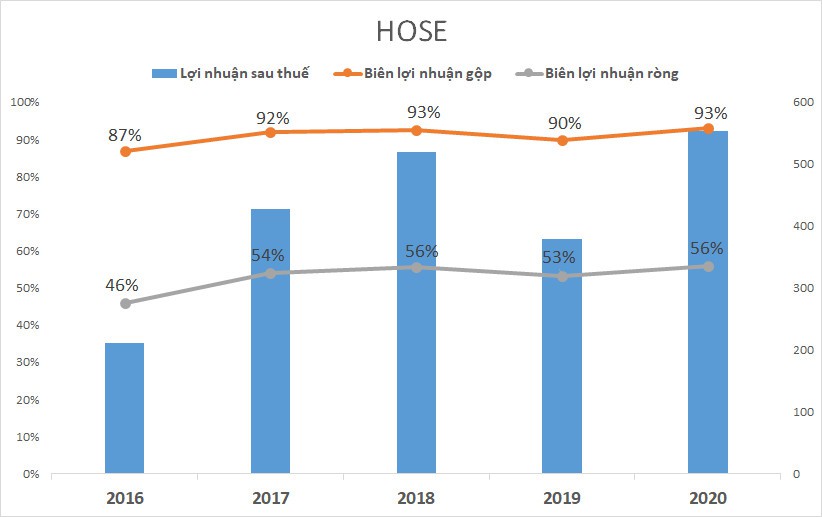

Biên lợi nhuận hai sở đạt đỉnh vào năm 2020

Sở Giao dịch Chứng khoán TP HCM (HOSE) mới đây đã công bố báo cáo tài chính kiểm toán năm 2020 với 993 tỷ đồng doanh thu thuần và 553 tỷ đồng lợi nhuận sau thuế, tăng 39% và 46% so với 2019. Biên lợi nhuận gộp và lợi nhuận ròng của công ty đạt lần lượt 93% và 56%.

Với tỷ suất sinh lời trên, cứ 100 đồng doanh thu thì HOSE chỉ mất 7 đồng giá vốn và thu về 56 đồng lợi nhuận sau thuế, con số mơ ước của bất kỳ doanh nghiệp nào.

Đáng chú ý, biên lợi nhuận gộp trên 90% và biên lợi nhuận ròng trên 50% liên tục được HOSE giữ vững trong suốt 4 năm qua và đạt đỉnh vào năm 2020 và 2018.

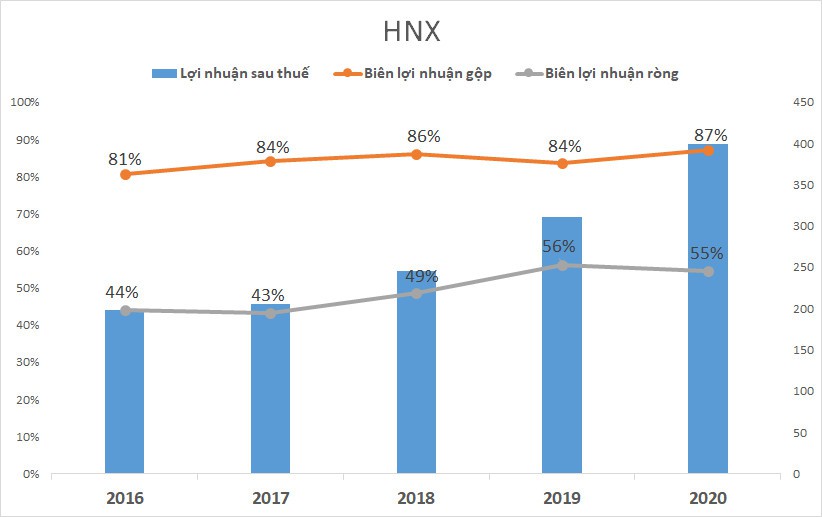

Không kém cạnh, năm qua, Sở Giao dịch chứng khoán Hà Nội (HNX) cũng ghi nhận doanh thu và lợi nhuận cao kỷ lục, lần lượt đạt mức 732 tỉ đồng và 399 tỉ đồng, tăng trưởng lần lượt 32% và 28% so với năm 2019.

Trong năm 2020, biên lợi nhuận gộp của HNX thấp hơn HOSE, ở mức 87% nhưng biên lãi ròng lại tương đương khi đạt 55%. Điều này đồng nghĩa, cứ 100 đồng doanh thu HNX chỉ cần bỏ ra 45 đồng chi phí và thuế, thu về 55 đồng lợi nhuận.

Thực tế, với biên lợi nhuận ổn định và cao ‘’ngất ngưởng’’ nêu trên, khó có doanh nghiệp nào có thể vượt HOSE và HNX về tỷ suất sinh lời trên doanh thu.

Đơn cử ngay trong mảng dịch vụ tài chính, những ngân hàng tư nhân hàng đầu như Techcombank hay VPBank cũng chỉ có biên lãi ròng khoảng 45% hay tại các các công ty chứng khoán như SSI và HSC con số này là khoảng 25 – 30%.

Nguyên nhân là gì?

Trong năm 2020, mặc dù doanh thu của HOSE và HNX tăng trưởng lần lượt 39% và 32%, tổng chi phí chỉ tăng 4% và 9% so với năm trước. Doanh thu tăng trưởng mạnh và đều qua các năm trong khi chi phí chỉ nhích nhẹ là nguyên nhân chính giúp biên lãi ròng của hai sở liên tục tăng và đạt đỉnh trong năm 2020 và 2018 – hai năm giao dịch sôi động nhất của thị trường chứng khoán Việt Nam.

Đi sâu vào từng cấu trúc chi phí, chiếm tỷ trọng lớn nhất lớn nhất là chí phí quản lý doanh nghiệp (khoảng 80% với HOSE và 67% đối HNX - năm 2020) với 3 khoản chi chính gồm chi phí giám sát phải nộp cho Ủy Ban Chứng khoán, chi phí trả lương cho nhân viên và chi phí khấu hao.

Trong đó, chi phí giám sát thị trường chiếm phần lớn với 40,1% tổng chi phí của HOSE và 37,5% của HNX. Năm vừa qua, khoản chi phí này của HOSE tăng 57% trong khi HNX tăng 27,5% so với 2019. Theo HOSE, chi phí giám sát thị trường tăng là do biến động cùng chiều với doanh thu từ hoạt động giao dịch chứng khoán.

Chi phí nhân công là khoản chi lớn thứ hai của hai sở giao dịch chứng khoán Việt Nam. Tuy nhiên, khoản chi này tương đối ổn định qua các năm ở dưới mức 40 tỷ đồng đối với HOSE và 30 tỷ đồng với HNX. Chi phí nhân công không thay đổi nhiều do lượng nhân sự của cả hai sở ít biến động, xoay quanh mức 235 người tại mỗi đơn vị.

Mặc dù phần lớn hoạt động dựa trên hệ thống giao dịch điện tử nhưng chi phí công cụ, dụng cụ và khấu hao tài sản cố định chỉ chiếm khoảng 10 – 15% tổng chi phí của HOSE và 5-7% tại HNX. Năm 2020, chi phí khấu hao của HOSE tăng 11%, thấp hơn nhiều so với mức tăng 39% của doanh thu; trong khi chi phí khấu hao HNX giảm hơn 30%.

Theo BCTC, HOSE đang ghi nhận khoản chi cho "thiết bị tin học cho dự án xây dựng" đến cuối năm 2020 là 342 tỷ đồng. Đây là khoản chi liên quan đến việc triển khai hệ thống phần mềm giao dịch mới của HOSE do Sở Giao dịch Chứng khoán Hàn Quốc (KRX) làm nhà thầu, giải pháp được xem là căn cơ để chấm dứt tình trạng nghẽn lệnh, đơ trên sàn.

Trong báo cáo thường niên 2019, HOSE cho biết dự án hệ thống công nghệ thông tin mới đã triển khai xong cơ sở hạ tầng, nghiệm thu phần mềm bên thứ ba và chuẩn bị các điều kiện cần thiết để bước vào giai đoạn nghiệm thu phần mềm của nhà cung cấp với sự tham gia của tất cả các bên thụ hưởng. Tuy nhiên, dự án không thể hoàn thành kịp trong năm 2020 như tiến độ dự kiến trước đó do các chuyên gia của Hàn Quốc không kịp sang Việt Nam như thời hạn trước đó vì dịch Covid-19.

Tại HNX, đơn vị này cũng cho biết sẽ hoàn thành nghiệm thu và tiếp nhận hệ thống giao dịch mới của gói thầu KRX trong năm 2021.

Mặt khác, do là doanh nghiệp đặc thù, giá vốn của cả hai sở đều chiếm tỷ trọng thấp trong cơ cấu chi phí. Trong năm 2020, dù doanh thu thuần của HOSE tăng 39% thì giá vốn lại giảm 5,5%; tại HNX doanh thu tăng 32%, giá vốn chỉ tăng 5,5%. Đây là nguyên nhân chính giúp biên lợi nhuận gộp của luôn ở mức cao, đạt đỉnh vào năm 2020.

Link nội dung: https://nhaquanly.vn/vi-dau-loi-nhuan-cua-hose-va-hnx-cao-chot-vot-va-lien-tuc-tang-a4230.html