An toàn dữ liệu trở thành lợi thế cạnh tranh của ngân hàng số

Ngân hàng số đang thay đổi cách người Việt giao dịch tài chính mỗi ngày. Khi phần lớn hoạt động chuyển tiền, thanh toán và quản lý tài khoản diễn ra trên điện thoại, dữ liệu khách hàng trở thành tài sản quan trọng của hệ thống ngân hàng. Trong bối cảnh tội phạm công nghệ cao gia tăng, khả năng bảo vệ dữ liệu và đảm bảo an toàn giao dịch đang dần trở thành yếu tố cạnh tranh cốt lõi giữa các tổ chức tín dụng.

Ngân hàng số phát triển mạnh cùng rủi ro dữ liệu

Quá trình chuyển đổi số của ngành ngân hàng tại Việt Nam diễn ra nhanh trong vài năm gần đây. Theo thống kê của Ngân hàng Nhà nước, hàng trăm triệu giao dịch mỗi ngày được thực hiện qua các nền tảng trực tuyến. Phần lớn khách hàng hiện sử dụng ứng dụng ngân hàng trên điện thoại để chuyển tiền, thanh toán hóa đơn, gửi tiết kiệm hoặc vay tiêu dùng.

Song song với sự tiện lợi đó, khối lượng dữ liệu mà ngân hàng nắm giữ cũng ngày càng lớn. Ngoài thông tin định danh cơ bản, hệ thống ngân hàng còn lưu trữ lịch sử giao dịch, thói quen chi tiêu, địa điểm thanh toán và nhiều dữ liệu hành vi khác. Những dữ liệu này giúp ngân hàng hiểu rõ hơn nhu cầu của khách hàng, từ đó xây dựng sản phẩm và dịch vụ phù hợp.

Trong mô hình ngân hàng số, dữ liệu đóng vai trò gần như trung tâm của toàn bộ hoạt động. Dữ liệu càng đầy đủ, khả năng đánh giá tín dụng càng chính xác và việc cá nhân hóa dịch vụ càng hiệu quả. Tuy nhiên, khi dữ liệu trở thành tài sản có giá trị, nó cũng trở thành mục tiêu của tội phạm mạng.

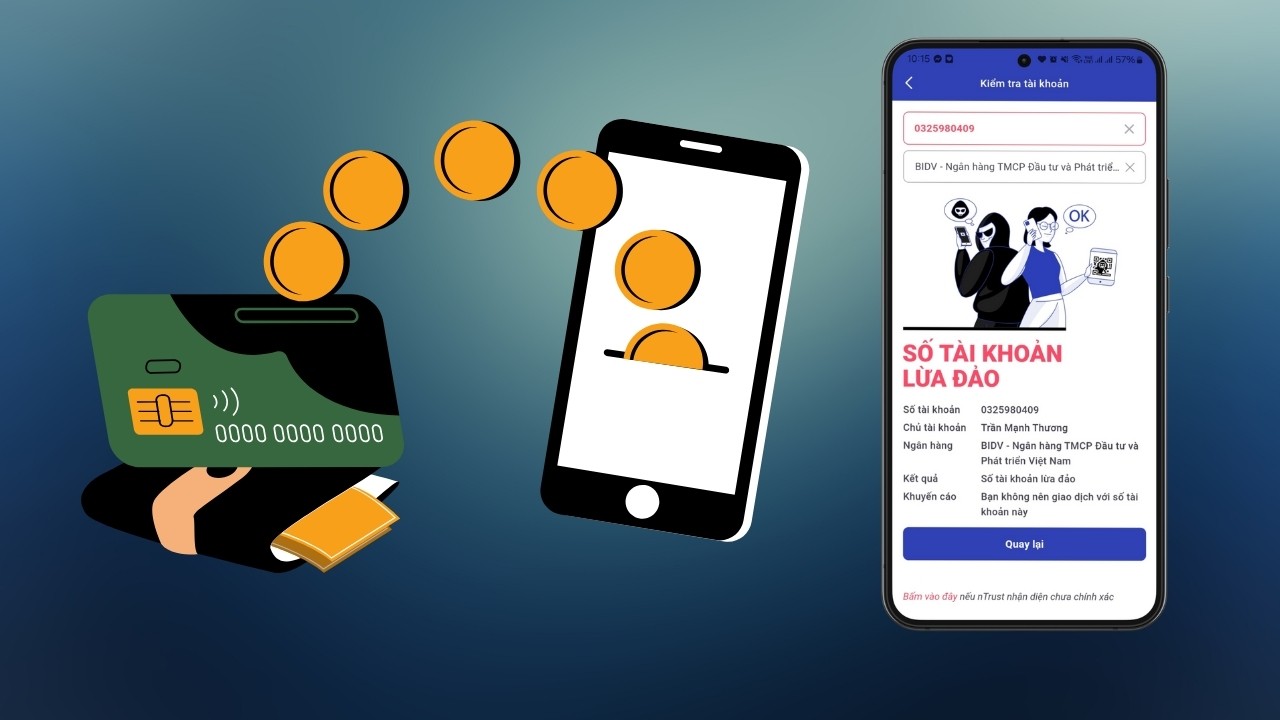

Các cơ quan chức năng cho biết số vụ lừa đảo trực tuyến liên quan đến tài khoản ngân hàng vẫn ở mức cao. Thông tin từ Vụ Thanh toán (NHNN) cho thấy, trong năm 2025, hệ thống giám sát SIMO đã phát hiện hơn 590.000 bản ghi tài khoản/ví điện tử có dấu hiệu nghi ngờ gian lận, qua đó ngăn chặn hàng trăm nghìn lượt giao dịch rủi ro, bảo vệ hơn 2.550 tỷ đồng. Trong khi đó, theo số liệu của Cục An ninh mạng và phòng, chống tội phạm sử dụng công nghệ cao, chỉ trong 8 tháng năm 2025, cả nước ghi nhận hơn 1.500 vụ lừa đảo chiếm đoạt tài sản trên không gian mạng, thiệt hại ước tính trên 1.650 tỷ đồng.

Có thể thấy, tội phạm công nghệ cao ngày càng sử dụng nhiều thủ đoạn tinh vi. Nhiều đối tượng tạo trang web giả mạo ứng dụng ngân hàng, gửi tin nhắn lừa đảo hoặc gọi điện giả danh cơ quan chức năng để yêu cầu khách hàng cung cấp thông tin bảo mật.

Một số trường hợp còn cài mã độc vào điện thoại để theo dõi thao tác của người dùng. Khi khách hàng đăng nhập vào ứng dụng ngân hàng, mã độc có thể ghi lại dữ liệu và chiếm quyền kiểm soát giao dịch. Không ít vụ việc xảy ra khi người dùng vô tình cài đặt ứng dụng không rõ nguồn gốc hoặc truy cập vào các đường dẫn giả mạo.

Theo TS Đinh Thế Hiển, Viện trưởng Viện Nghiên cứu Tin học và Kinh tế ứng dụng, dù các tổ chức tài chính đã triển khai nhiều lớp bảo mật nhưng thiệt hại từ lừa đảo qua giao dịch ngân hàng số trên thế giới vẫn có xu hướng gia tăng. Tại Việt Nam, lừa đảo qua ứng dụng ngân hàng đang ở mức đáng báo động với thiệt hại ước tính hàng chục nghìn tỷ đồng, khi lĩnh vực tài chính tiếp tục là mục tiêu của tội phạm mạng do tập trung dòng tiền và dữ liệu nhạy cảm.

Theo ông, phần lớn rủi ro phát sinh từ giao dịch ngân hàng số trên smartphone. Nguyên nhân chủ yếu vẫn đến từ yếu tố con người khi nhiều khách hàng vô tình cung cấp thông tin xác thực hoặc bị thao túng tâm lý qua các thủ đoạn mạo danh, thậm chí sử dụng công nghệ AI. Vì vậy người dùng cần nâng cao cảnh giác, không chia sẻ mã OTP hay thông tin cá nhân và chỉ sử dụng ứng dụng chính thức để hạn chế rủi ro.

“Thiệt hại từ lừa đảo trực tuyến không chỉ dừng ở số tiền bị chiếm đoạt. Hệ quả lớn hơn là sự suy giảm niềm tin của khách hàng đối với dịch vụ ngân hàng số. Nếu không kiểm soát tốt rủi ro dữ liệu, quá trình chuyển đổi số của ngành ngân hàng có thể đối mặt với nhiều thách thức”, TS Đinh Thế Hiển cho hay.

Các ngân hàng nâng chuẩn bảo mật

Trước áp lực gia tăng từ tội phạm mạng, nhiều ngân hàng tại Việt Nam đã chủ động nâng cao tiêu chuẩn bảo mật đối với các ứng dụng giao dịch trực tuyến. Một loạt biện pháp kỹ thuật được triển khai nhằm giảm thiểu nguy cơ bị tấn công hoặc đánh cắp dữ liệu.

Ngân hàng Vietcombank gần đây đã tăng cường kiểm soát thiết bị truy cập đối với ứng dụng ngân hàng số. Những thiết bị có dấu hiệu bị can thiệp hệ thống hoặc chạy trong môi trường giả lập có thể bị hạn chế sử dụng dịch vụ. Biện pháp này nhằm giảm nguy cơ bị cài mã độc hoặc bị theo dõi giao dịch.

Tại BIDV, ứng dụng ngân hàng số cũng được nâng cấp để phát hiện các thiết bị bị bẻ khóa bảo mật. Khi hệ thống phát hiện rủi ro từ thiết bị truy cập, ứng dụng có thể ngừng hoạt động để bảo vệ tài khoản của khách hàng. Ngân hàng đồng thời khuyến nghị người dùng thường xuyên kiểm tra thiết bị và cập nhật phần mềm để đảm bảo an toàn.

Agribank cũng triển khai cơ chế từ chối truy cập đối với những thiết bị không đáp ứng tiêu chuẩn bảo mật. Bên cạnh đó, ngân hàng đưa vào vận hành hệ thống cảnh báo rủi ro trong quá trình chuyển tiền. Nếu tài khoản nhận có dấu hiệu bất thường, hệ thống sẽ hiển thị cảnh báo để khách hàng cân nhắc trước khi giao dịch.

Ở nhóm ngân hàng thương mại cổ phần, VIB tập trung vào việc tăng cường bảo vệ ứng dụng ngân hàng trên điện thoại. Ứng dụng sẽ tự động dừng hoạt động khi phát hiện thiết bị bị can thiệp hoặc đang chạy trong môi trường không an toàn. Việc cập nhật phiên bản mới cũng được khuyến nghị thường xuyên để đảm bảo khả năng bảo mật.

LPBank lựa chọn giải pháp kiểm soát các tính năng có thể gây rủi ro cho giao dịch. Một số chức năng ghi hoặc chia sẻ màn hình có thể bị hạn chế trong quá trình sử dụng ứng dụng ngân hàng số. Cách tiếp cận này giúp giảm nguy cơ thông tin giao dịch bị theo dõi hoặc bị ghi lại bởi phần mềm độc hại.

Trong khi đó, Eximbank triển khai hệ thống phát hiện các hành vi bất thường khi truy cập ứng dụng ngân hàng. Nếu hệ thống nhận thấy dấu hiệu can thiệp kỹ thuật hoặc môi trường chạy không an toàn, ứng dụng sẽ tự động thoát để tránh nguy cơ lộ thông tin tài khoản.

Những động thái đồng loạt từ nhiều ngân hàng cho thấy bảo mật đang trở thành ưu tiên quan trọng trong chiến lược phát triển ngân hàng số. Không chỉ là yêu cầu kỹ thuật, việc đảm bảo an toàn dữ liệu đang trở thành yếu tố quyết định trong việc xây dựng niềm tin của khách hàng.

Các chuyên gia kinh tế đánh gía, trong môi trường ngân hàng số, khách hàng ngày càng quan tâm đến mức độ an toàn của dịch vụ. Một ứng dụng tiện lợi nhưng thiếu bảo mật có thể khiến người dùng e ngại khi thực hiện các giao dịch giá trị lớn. Ngược lại, hệ thống bảo mật tốt giúp khách hàng yên tâm sử dụng dịch vụ trực tuyến.

Vì vậy, đầu tư cho an ninh mạng không còn chỉ là chi phí vận hành. Đối với nhiều ngân hàng, đây đang trở thành yếu tố cạnh tranh quan trọng trên thị trường. Khả năng bảo vệ dữ liệu cá nhân, phát hiện sớm giao dịch bất thường và phản ứng nhanh với rủi ro sẽ giúp ngân hàng tạo dựng uy tín với khách hàng.

Trong dài hạn, sự phát triển của ngân hàng số tại Việt Nam phụ thuộc nhiều vào mức độ an toàn của hệ thống. Khi khách hàng tin tưởng vào môi trường giao dịch trực tuyến, họ sẽ sẵn sàng sử dụng nhiều dịch vụ tài chính hơn. Điều này mở ra cơ hội lớn cho các ngân hàng trong việc mở rộng hệ sinh thái số và gia tăng nguồn thu.

Các chuyên gia cho rằng cuộc cạnh tranh trong lĩnh vực ngân hàng số sẽ không chỉ xoay quanh công nghệ hay trải nghiệm người dùng. Năng lực bảo vệ dữ liệu và kiểm soát rủi ro mới là nền tảng để duy trì sự phát triển bền vững của toàn hệ thống ngân hàng trong kỷ nguyên số.

Văn Đức

Link nội dung: https://nhaquanly.vn/an-toan-du-lieu-tro-thanh-loi-the-canh-tranh-cua-ngan-hang-so-a18248.html