Vinamilk (VNM): Cơ hội đầu tư hấp dẫn trong bối cảnh thị trường sữa phục hồi

Cổ phiếu Vinamilk (VNM) đang giao dịch ở mức giá hấp dẫn sau đợt điều chỉnh mạnh, mở ra cơ hội đầu tư dài hạn khi doanh nghiệp duy trì nền tảng tài chính vững chắc và triển vọng tăng trưởng ổn định. Với vị thế dẫn đầu thị trường sữa Việt Nam, chiến lược tái định vị thương hiệu hiệu quả cùng động lực tăng trưởng mạnh mẽ từ cả thị trường nội địa và xuất khẩu, VNM được kỳ vọng sẽ tiếp tục khẳng định vị thế trong giai đoạn 2025-2026.

Theo báo cáo từ Chứng khoán MB (MBS), cổ phiếu của Công ty Cổ phần Sữa Việt Nam (Vinamilk, mã VNM) đang ở mức giá hấp dẫn sau một giai đoạn giảm mạnh. Mặc dù chịu áp lực bán từ nhà đầu tư nước ngoài, triển vọng tăng trưởng của doanh nghiệp vẫn rất tích cực nhờ vào vị thế dẫn đầu thị trường và chiến lược kinh doanh hiệu quả.

Theo đó, cổ phiếu VNM đã trải qua một giai đoạn suy giảm đáng kể từ mức đỉnh hơn 72.000 đồng/cp vào đầu năm 2024, xuống mức 60.000 đồng/cp vào tháng 2/2025, mức thấp nhất trong gần hai năm qua. Nguyên nhân chủ yếu đến từ áp lực bán ròng của khối ngoại và kết quả kinh doanh quý IV/2024 suy giảm so với các quý trước.

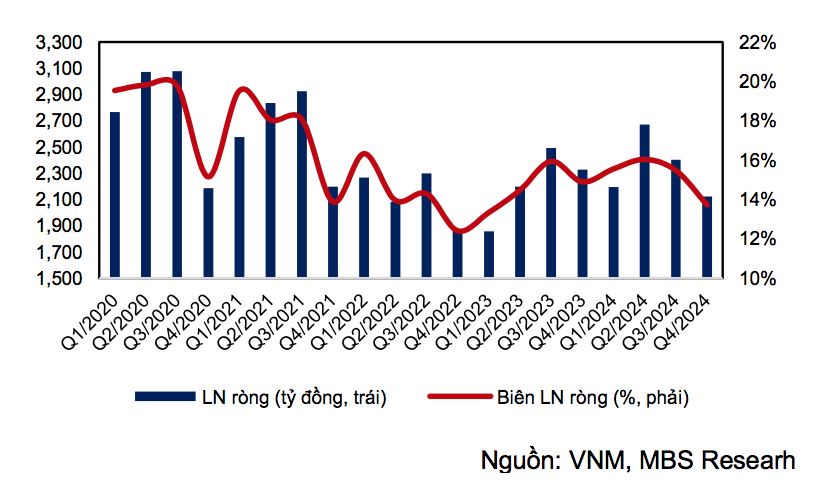

Doanh thu hợp nhất quý IV đạt 15.477 tỷ đồng, giảm gần 1% so với cùng kỳ năm trước. Biên lợi nhuận gộp giảm từ 41,2% xuống 40,1% do giá nguyên liệu đầu vào tăng cao, đặc biệt là giá bột sữa nguyên kem (+9% YoY). Lợi nhuận ròng giảm gần 9% YoY, còn 2.147 tỷ đồng – thấp nhất kể từ quý II/2023.

Tuy nhiên, tính chung cả năm 2024, kết quả kinh doanh của Vinamilk vẫn tích cực với tổng doanh thu hợp nhất đạt 61.783 tỷ đồng (+2,3% YoY), lập kỷ lục trong lịch sử doanh nghiệp. Lợi nhuận ròng đạt 9.392 tỷ đồng, tăng 6% YoY – mức cao nhất trong ba năm gần đây.

Triển vọng tăng trưởng giai đoạn sắp tới

MBS dự báo lợi nhuận ròng của Vinamilk sẽ tiếp tục tăng trưởng 6% trong giai đoạn 2025-2026. Động lực tăng trưởng đến từ việc tiêu thụ nội địa cải thiện và doanh thu xuất khẩu tăng mạnh.

Với thị trường nội địa, Vinamilk hiện chiếm khoảng 43% thị phần sữa Việt Nam (theo Euromonitor) và tiếp tục mở rộng nhờ chiến lược tái định vị thương hiệu từ năm 2023. MBS dự báo doanh thu nội địa sẽ tăng trưởng 6% vào năm 2025 và cải thiện mạnh hơn vào năm 2026. Đặc biệt, phân khúc sản phẩm cao cấp như sữa ít đường, ít béo đang ngày càng thu hút người tiêu dùng.

Ngoài ra, Vinamilk cũng đang đẩy mạnh đầu tư vào công nghệ và phát triển các sản phẩm sữa hữu cơ, sữa công thức dành cho trẻ em, người lớn tuổi và các sản phẩm bổ sung dinh dưỡng. Xu hướng tiêu dùng lành mạnh đang giúp công ty có thêm cơ hội mở rộng thị phần.

Tại thị trường quốc tế, doanh thu từ xuất khẩu trực tiếp và các chi nhánh tại nước ngoài (Angkor Milk, Driftwood) dự kiến tiếp tục tăng trưởng hai chữ số, lần lượt đạt 10% và 11,5% trong hai năm tới. Điều này nhờ vào chiến lược mở rộng danh mục sản phẩm và tối ưu hóa kênh phân phối.

Vinamilk đang tìm kiếm cơ hội mở rộng thị trường tại Trung Đông, Châu Phi và Đông Nam Á, nơi có nhu cầu tiêu thụ sữa ngày càng cao. Công ty cũng tập trung vào việc nâng cao chất lượng sản phẩm để đáp ứng tiêu chuẩn quốc tế, tạo lợi thế cạnh tranh tại các thị trường tiềm năng.

MBS ước tính giá bột sữa nguyên kem và bột sữa gầy sẽ tăng lần lượt 5% và 1% trong năm 2025, khiến biên lợi nhuận gộp có thể giảm nhẹ 0,3% YoY. Tuy nhiên, Vinamilk có lợi thế từ quy mô lớn và khả năng đàm phán tốt với nhà cung cấp, giúp giảm thiểu tác động tiêu cực.

Để đối phó với rủi ro chi phí nguyên vật liệu tăng, Vinamilk đang đẩy mạnh đầu tư vào các trang trại bò sữa công nghệ cao tại Việt Nam và nước ngoài. Việc tự chủ nguồn nguyên liệu sẽ giúp công ty kiểm soát giá thành và đảm bảo nguồn cung ổn định.

Rủi ro vẫn tiềm ẩn

Hiện tại, cổ phiếu VNM đang giao dịch với P/E trượt 13,4 lần, thấp hơn 16% so với mức trung bình ba năm gần đây (16 lần). MBS định giá VNM với P/E mục tiêu là 17 lần, tương đương giá mục tiêu 77.500 đồng/cp trong 12 tháng tới. Điều này đồng nghĩa với mức tăng 28,5% so với giá hiện tại, chưa bao gồm lợi suất cổ tức hấp dẫn 6,5%/năm.

Bên cạnh đó, Vinamilk là một trong những doanh nghiệp có tỷ suất cổ tức cao nhất trên thị trường chứng khoán Việt Nam. Tỷ lệ chi trả cổ tức trung bình 80% trong 5 năm qua, tương đương khoảng 3.900 đồng/cổ phiếu mỗi năm, mang lại lợi ích lớn cho nhà đầu tư dài hạn.

MBS dự báo, mặc dù triển vọng tích cực, Vinamilk vẫn đối mặt với một số rủi ro như: Sự suy giảm tiêu dùng nội địa, đặc biệt ở phân khúc sữa trẻ em (0-4 tuổi) do tỷ lệ sinh giảm; Hiệu quả của các chương trình mở rộng thị phần có thể không đạt kỳ vọng; Giá nguyên liệu đầu vào biến động mạnh do yếu tố địa chính trị hoặc thời tiết bất lợi; Sự cạnh tranh từ các đối thủ trong và ngoài nước ngày càng khốc liệt, buộc Vinamilk phải liên tục đổi mới và gia tăng giá trị cho sản phẩm.

Vinamilk tiếp tục là doanh nghiệp đầu ngành sữa tại Việt Nam với tiềm năng tăng trưởng vững chắc. Theo các chuyên gia, với vị thế thị trường mạnh, chiến lược mở rộng hiệu quả và chính sách cổ tức hấp dẫn, cổ phiếu VNM được đánh giá là lựa chọn phù hợp cho nhà đầu tư dài hạn.

Bên cạnh đó, với xu hướng tiêu dùng ngày càng quan tâm đến sức khỏe và dinh dưỡng, Vinamilk có thể tận dụng lợi thế này để phát triển mạnh hơn trong tương lai. Các khoản đầu tư vào công nghệ, nông nghiệp bền vững và chiến lược mở rộng ra thị trường quốc tế sẽ là những yếu tố quan trọng giúp công ty duy trì vị thế dẫn đầu và tiếp tục tăng trưởng ổn định trong những năm tới.

Viên Viên

Link nội dung: https://nhaquanly.vn/vinamilk-vnm-co-hoi-dau-tu-hap-dan-trong-boi-canh-thi-truong-sua-phuc-hoi-a15636.html