Ngân hàng Việt trước thách thức nợ xấu: Tỷ lệ bao phủ suy giảm, áp lực gia tăng khi Thông tư 02 hết hiệu lực

Việc tỷ lệ bao phủ nợ xấu giảm cùng với áp lực khi Thông tư 02 hết hạn đặt ra thách thức lớn cho các ngân hàng trong những tháng tới. Dù một số ngân hàng đã chuẩn bị tốt, ngành ngân hàng Việt Nam cần tiếp tục nỗ lực kiểm soát nợ xấu và gia tăng dự phòng để đảm bảo an toàn tài chính trước các biến động.

Tỷ lệ bao phủ nợ xấu (LLR) được coi là một trong những chỉ số quan trọng để đánh giá khả năng chống chịu của ngân hàng trước rủi ro tín dụng. Chỉ số này phản ánh tỷ lệ giữa số dư dự phòng rủi ro tín dụng và tổng dư nợ xấu, cho thấy mức độ sẵn sàng ứng phó với các khoản vay có khả năng không thu hồi.

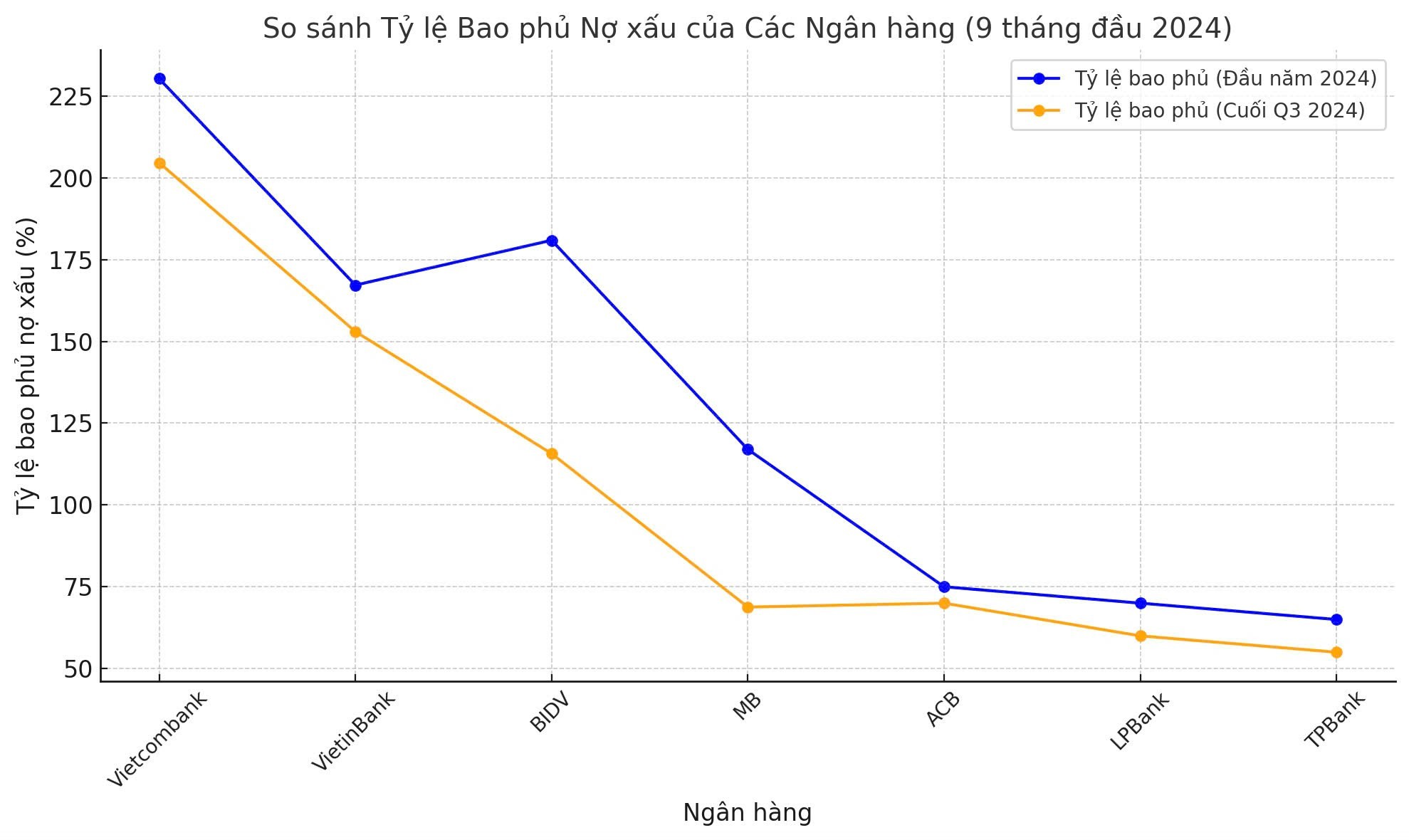

Trong 9 tháng đầu năm 2024, Vietcombank tiếp tục giữ vững vị thế dẫn đầu ngành ngân hàng về tỷ lệ bao phủ nợ xấu, đạt 204,6%. Tuy nhiên, con số này đã giảm so với mức 230,3% đầu năm và thấp hơn đáng kể so với mức trên 300% từng đạt được trong năm 2022. VietinBank và BIDV xếp vị trí thứ hai và ba với tỷ lệ lần lượt là 153% và 115,7%, đều sụt giảm so với năm trước.

Hiện nay, tình hình nợ xấu toàn ngành tiếp tục diễn biến phức tạp. Theo Ngân hàng Nhà nước, đến cuối quý III/2024, tỷ lệ nợ xấu nội bảng toàn ngành đạt 4,55%, tăng 8,6% so với đầu năm. Báo cáo tài chính từ 29 ngân hàng cho thấy, số dư nợ xấu tăng gần 28%, lên mức 259.186 tỷ đồng, tương ứng tỷ lệ nợ xấu bình quân là 2,3%.

Hầu hết các ngân hàng ghi nhận tỷ lệ nợ xấu tăng. Vietcombank vẫn dẫn đầu nhóm có tỷ lệ nợ xấu thấp nhất ở mức 1,22%, nhưng đã tăng 0,24 điểm % so với đầu năm. Techcombank và Bac A Bank lần lượt có tỷ lệ nợ xấu là 1,29% và 1,33%, đều tăng so với đầu năm. Chỉ có 4 ngân hàng là SeABank, MSB, SHB, và PGBank ghi nhận tỷ lệ nợ xấu giảm.

Hiện nay, sự sụt giảm tỷ lệ bao phủ nợ xấu tại nhiều ngân hàng lớn đang đặt ra câu hỏi về khả năng chống chịu rủi ro tín dụng trong bối cảnh Thông tư 02 sắp hết hiệu lực. Một số ngân hàng ghi nhận mức giảm đáng kể. Cụ thể, tại Vietcombank, tỷ lệ bao phủ giảm từ 230,3% đầu năm xuống 204,6%; VietinBank giảm từ 167,2% xuống 153%; BIDV sụt giảm mạnh nhất, từ 180,9% xuống 115,7%, do nợ xấu tăng hơn 49%; MBBank có tỷ lệ bao phủ giảm từ 117% xuống 68,8%, rời khỏi nhóm ngân hàng có LLR trên 100%.

Tuy nhiên, một số ngân hàng đã cải thiện tỷ lệ bao phủ nợ xấu, như Sacombank tăng từ 68,8% lên 75%, KienLongBank tăng từ 62% lên 72,5%, và MSB tăng từ 55% lên 62,9%.

Cơ hội và thách thức khi chính sách Thông tư 02 kết thúc

Thông tư 02 được gia hạn đến cuối năm 2024, cho phép các ngân hàng tái cơ cấu khoản vay mà không ghi nhận ngay tỷ lệ nợ xấu, góp phần giảm áp lực nợ xấu nội bảng. Tuy nhiên, khi chính sách này hết hiệu lực, các ngân hàng sẽ phải đối mặt với nhiều mặt khác nhau.

Cụ thể, gia tăng nợ xấu nội bảng: Những khoản vay tái cơ cấu sẽ chuyển sang nhóm nợ xấu nếu không được thanh toán đúng hạn; Áp lực trích lập dự phòng: Ngân hàng phải tăng mạnh chi phí dự phòng, ảnh hưởng trực tiếp đến lợi nhuận; Rủi ro thanh khoản: Khả năng đáp ứng các khoản chi trả ngắn hạn sẽ bị ảnh hưởng nếu nợ xấu gia tăng đột biến.

Đứng trước tình hình đó, các ngân hàng quốc doanh như Vietcombank, VietinBank và BIDV vẫn duy trì tỷ lệ bao phủ nợ xấu trên 100%, cho thấy khả năng ứng phó tốt với rủi ro tín dụng. Trong khi đó, các ngân hàng thương mại tư nhân như MBBank, ACB đang phải đối mặt với thách thức lớn hơn trong việc duy trì tỷ lệ bao phủ, đồng thời đảm bảo lợi nhuận và thanh khoản.

Một số động thái của Ngân hàng Nhà nước như không gia hạn Thông tư 02 có thể được xem là tín hiệu tích cực, cho thấy hệ thống ngân hàng đã chuẩn bị tốt hơn để đối phó với nợ xấu. Các ngân hàng cũng tăng cường cải thiện chất lượng tài sản, tích lũy nguồn dự phòng và đa dạng hóa hoạt động kinh doanh để giảm thiểu rủi ro.

Theo các chuyên gia, việc tỷ lệ bao phủ nợ xấu giảm và Thông tư 02 hết hiệu lực đặt ra thách thức lớn cho ngành ngân hàng, đặc biệt trong bối cảnh nợ xấu gia tăng. Tuy nhiên, đây cũng là cơ hội để các ngân hàng tái cấu trúc, nâng cao chất lượng tài sản và chuẩn bị cho các biến động trong tương lai.

Hệ thống ngân hàng cần tiếp tục tăng cường dự phòng, cải thiện chất lượng tín dụng và đẩy mạnh quản trị rủi ro để bảo vệ an toàn tài chính, đảm bảo vai trò quan trọng trong việc hỗ trợ nền kinh tế phục hồi và phát triển bền vững.

Thuận Thiên