Doanh nghiệp có Trung tâm đào tạo trực thuộc “trở đi mắc núi, trở lại mắc sông” vì 4 chữ “tư cách pháp nhân”

Hiện nay, nhiều doanh nghiệp hoạt động theo Luật doanh nghiệp có thành lập các trung tâm đào tạo trực thuộc đang tiến thoái lưỡng nan vì vướng mắc pháp lý liên quan đến quy định về tư cách pháp nhân. Nguyên nhân của những vướng mắc này xuất phát từ việc Bộ Giáo dục và Đào tạo ban hành Thông Tư trái với Nghị Định của Chính Phủ.

Nghị Định cho phép thành lập Trung tâm đào tạo trực thuộc nhưng Thông Tư yêu cầu phải có tư cách pháp nhân

Theo quy định tại khoản 20, điều 1, Nghị Định 135/2018/NĐ-CP thì: “Người đứng đầu tổ chức xã hội, tổ chức xã hội - nghề nghiệp, tổ chức kinh tế được pháp luật cho phép thành lập các trung tâm đào tạo trực thuộc…”.

Nhưng tại khoản 2, điều 3 của thông tư 21/2018/TT-BGDĐT, Bộ Giáo dục và Đào tạo lại quy định: “…2. Trung tâm ngoại ngữ, tin học tư thục do tổ chức, cá nhân trong nước đầu tư thành lập và đảm bảo điều kiện hoạt động theo quy định của pháp luật có tư cách pháp nhân, có con dấu và tài hhoản riêng...”

Việc Thông tư 21/2018/TT-BGDĐT quy định trung tâm ngoại ngữ tin học phải có “tư cách pháp nhân” đã khiến các doanh nghiệp hoạt động theo Luật Doanh Nghiệp có thành lập các trung tâm đào tạo trực thuộc lúng túng, làm cách gì cũng sai. Nếu thực hiện theo Thông tư này thì sai với quy định của Luật Doanh Nghiệp 2020; Luật quản lý thuế Thuế; Thông tư 200/2014/TT-BTC… và ngược lại.

Vậy tư cách pháp nhân là gì? Điều kiện nào để một tổ chức được công nhận có tư cách pháp nhân?

Hiện nay, các văn bản quy phạm pháp luật không có khái niệm về tư cách pháp nhân, nhưng khoản 1 điều 74 Bộ luật Dân sự 2015 quy định một tổ chức được công nhận là có tư cách pháp nhân khi đáp ứng các điều kiện sau:

“a) Được thành lập theo quy định của Bộ luật này, luật khác có liên quan;

b) Có cơ cấu tổ chức theo quy định tại Điều 83 của Bộ luật này;

c) Có tài sản độc lập với cá nhân, pháp nhân khác và tự chịu trách nhiệm bằng tài sản của mình;

d) Nhân danh mình tham gia quan hệ pháp luật một cách độc lập”

Như vậy, pháp nhân là một tổ chức thống nhất, độc lập, hợp pháp, có tài sản riêng và chịu trách nhiệm bằng tài sản của mình, nhân danh mình tham gia vào các quan hệ pháp luật một cách độc lập.

Như đã nói, điều 47, Nghị Định 46/2017/NĐ-CP (được sửa đổi bổ sung bởi khoản 20, điều 1, Nghị Định 135/2018/NĐ-CP) cho phép các tổ chức kinh tế hoạt động theo Luật Doanh Nghiệp 2020 được thành lập các Trung tâm đào tạo trực thuộc. Có nghĩa rằng, các trung tâm đào tạo do các tổ chức kinh tế Quyết định thành lập chắc chắn là các đơn vị trực thuộc, các trung tâm trực thuộc này không thể có tư cách pháp nhân vì nó không thỏa mãn điều kiện “Có tài sản độc lập với cá nhân, pháp nhân khác và tự chịu trách nhiệm bằng tài sản của mình”. Và đương nhiên, Trung tâm đào tạo trực thuộc không thể nhân danh mình để tham gia các giao dịch dân sự khi không được sự ủy quyền của Doanh nghiệp ban hành Quyết định thành lập nó.

Mặt khác, theo quy định của Luật Doanh Nghiệp 2020 thì chỉ có có 03 loại hình doanh nghiệp có tư cách pháp nhân, đó là: Công ty trách nhiệm hữu hạn (công ty trách nhiệm hữu hạn một thành viên và công ty trách nhiệm hữu hạn hai thành viên trở lên); công ty hợp danh và công ty cổ phần.

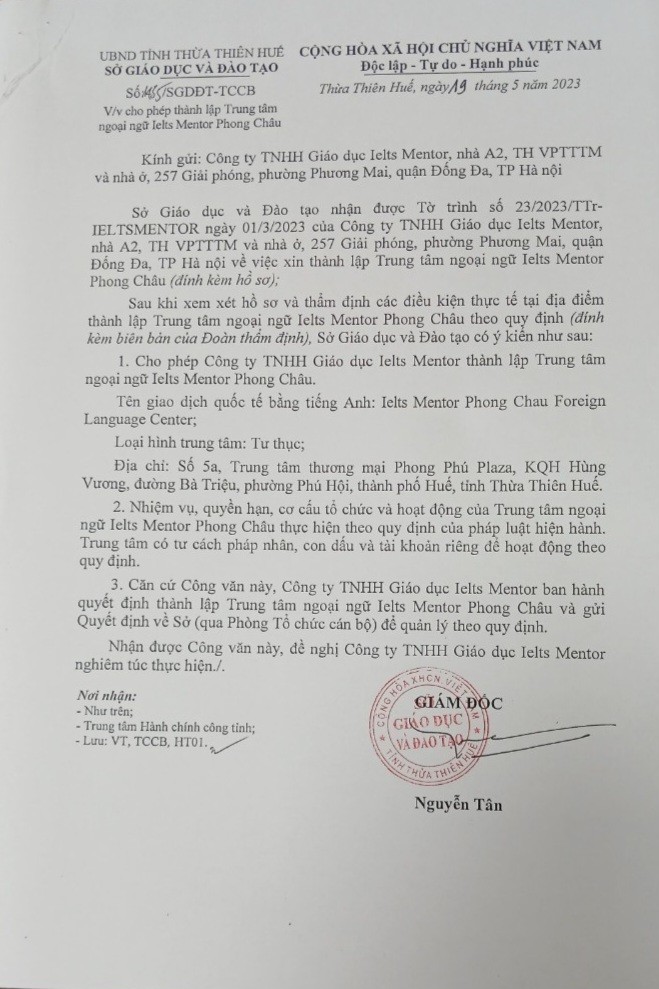

Thế nhưng, trong các văn bản đồng ý cho phép Doanh nghiệp thành lập trung tâm đào tạo, các sở Giáo dục vẫn viết:” Cho phép doanh nghiệp…. được thành lập trung tâm…;và: Trung tâm… có tư cách pháp nhân, có con dấu và tài khoản riêng để hoạt động…”

Với nội dung trong các văn bản cho phép thành lập trung tâm đào tạo hiện tại, chúng ta đã thấy bộc lộ những mâu thuẫn với quy định tại khoản 2, điều 3 của thông tư 21/2018/TT-BGDĐTcủa Bộ Giáo dục và Đào tạo, cụ thể như sau:

Thứ nhất: Việc Sở Giáo dục và đào tạo cho phép Doanh nghiệp thành lập Trung tâm đào tạo chứng tỏ trung tâm này là Trung tâm trực thuộc. Mà đã là trung tâm trực thuộc thì làm sao có được tư cách pháp nhân?

Thứ hai: Việc Sở Giáo dục và đào tạo yêu cầu các Doanh nghiệp căn cứ vào văn bản chấp thuận của Sở Giáo dục để ban hành Quyết Định thành lập trung tâm và gửi Quyết Định về cho Sở càng có căn cứ để khẳng định trung tâm này không thể có tư cách pháp nhân. Lý do là vì trung tâm được chính Doanh nghiệp quyết định thành lập. Nếu căn cứ khoản 1 điều 74 Bộ luật Dân sự 2015 và quy định Luật Doanh Nghiệp 2020 thì các Trung tâm trực thuộc này không thể gọi là trung tâm độc lập và không thể có tư cách pháp nhân được.

Vậy, nếu các trung tâm này là đơn vị trực thuộc, không có tư cách pháp nhân thì có đủ điều kiện hoạt động theo quy định của Pháp luật không? Luật sư Nguyễn Đăng Tư, Đoàn Luật Sư Thành Phố Hồ Chí Minh nêu quan điểm:

“Nếu các trung tâm đào tạo do chính những Doanh nghiệp hoạt động theo quy định của Luật Doanh Nghiệp 2020 ban hành Quyết Định thành lập như hướng dẫn của Sở Giáo Dục và Đào tạo Thừa Thiên Huế thì các Trung tâm này không thể có tư cách pháp nhân. Đã không có tư cách pháp nhân thì không đúng với hướng dẫn của Thông tư số 21/2017/TT-BGDĐT.

Tuy nhiên, nếu xét theo quy định tại khoản 20, điều 1, Nghị Định 135/2018/NĐ-CP thì việc các trung tâm đào tạo trực thuộc không có tư cách pháp nhân vẫn đáp ứng điều kiện hoạt động và không vi phạm pháp luật. Vì Khoản 2, điều 156, Luật ban hành văn bản pháp luật 2015 quy định: “…2. Trong trường hợp các văn bản quy phạm pháp luật có quy định khác nhau về cùng một vấn đề thì áp dụng văn bản có hiệu lực pháp lý cao hơn…”.

“Trở đi mắc núi, trở lại mắc sông”

Khi nhận được văn bản chấp thuận cho phép mở trung tâm đào tạo, việc đầu tiên các đơn vị phải làm là đến cơ quan thuế làm thủ tục đăng ký thuế.

Thông thường, các đơn vị trực thuộc được thành lập theo Luật doanh nghiệp 2020 thì cơ quan thuế sẽ cấp mã số thuế đơn vị trực thuộc (13 số). Nhưng do văn bản chấp thuận thành lập các Trung tâm đào tạo, Sở Giáo dục căn cứ hướng dẫn của Thông tư 21/2018/TT-BGDĐT để yêu cầu “Trung tâm có tư cách pháp nhân” nên cơ quan thuế bắt buộc phải cấp mã số thuế cho đơn vị độc lập theo quy định.

Về nguyên tắc, khi đã được cấp mã số thuế cho đơn vị độc lập thì các Trung tâm này phải hoạt động giống như một đơn vị có tư cách pháp nhân. Đã là đơn vị có tư cách pháp nhân thì Trung tâm này phải ký tờ trình xin thành lập, đồng thời người đại diện theo pháp luật của Trung tâm phải ban hành quyết định thành lập Trung tâm. Nhưng hiện tại, Sở Giáo dục và Đào tạo đang căn cứ vào hướng dẫn của Thông tư 21/2018/TT-BGDĐT để ban hành văn bản, theo đó hướng dẫn đơn vị chủ quản của Trung tâm ban hành Quyết Định thành lập Trung tâm. Điều này đặt doanh nghiệp vào thế khó khi hạch toán kế toán, bởi lẽ nếu doanh nghiệp và Trung tâm đào tạo hạch toán đúng chuẩn mực kế toán thì sẽ sai với Luật quản lý thuế và ngược lại, cụ thể:

Thứ nhất: Nếu xem Trung tâm đào tạo là đơn vị có tư cách pháp nhân hình thành bởi 100% vốn điều lệ của một doanh nghiệp góp vốn, khi đó, kiểu quan hệ giữa doanh nghiệp góp vốn với Trung tâm đào tạo là quan hệ công ty mẹ-công ty con. Và bên nhận vốn góp sẽ hạch toán khoản góp vốn vào Tài Khoản 411- “Vốn chủ sở hữu”, đồng thời bên góp vốn (tạm gọi là công ty mẹ) phải hạch toán 221- “Đầu tư vào công ty con”. Nhưng hạch toán như vậy thì không đúng bản chất, bởi thực tế tại doanh nghiệp cũng như theo hướng dẫn của Sở Giáo dục và đào tạo, chưa bao giờ phát sinh nghiệp vụ kinh tế này. Trong hồ sơ xin thành lập trung tâm, công ty mẹ vẫn làm tờ trình xin thành lập Trung tâm và chính doanh nghiệp ban hành quyết định thành lập Trung tâm đào tạo cơ mà.

Thứ 2: Nếu xét theo quy định của Luật doanh nghiệp 2020 và Thông tư 200/TT-BTC thì việc Doanh nghiệp ban hành Quyết định thành lập Trung tâm và thực tế doanh nghiệp không hề góp vốn để thành lập công ty con đã chứng minh Trung tâm đào tạo là đơn vị trực thuộc không có tư cách pháp nhân. Đã là đơn vị trực thuộc thì phần giá trị vốn điều chuyển để thành lập Trung tâm của Doanh nghiệp và Trung tâm đào tạo trực thuộc sẽ được ghi nhận trên tài khoản TK136 và TK336 (Phải thu, phải trả nội bộ). Nếu hạch toán như vậy thì đúng với bản chất của vấn đề nhưng cơ quan thuế sẽ không chấp nhận hồ sơ kế toán và báo cáo tài chính, do cơ quan này đã cấp mã số thuế độc lập cho Trung tâm đào tạo. Vì theo quan điểm của cơ quan thuế, đã là đơn vị độc lập thì Trung tâm đào tạo phải thực hiện chế độ kế toán và báo cáo thuế theo quy định của một đơn vị độc lập.

Rắc rối kế tiếp là nguy cơ hợp đồng bị vô hiệu nếu xảy ra tranh chấp. Như đã phân tích, bản chất của Trung tâm đào tạo trực thuộc là một chi nhánh. Mà chi nhánh muốn ký hợp đồng giao dịch thì phải được ủy quyền, nếu không được ủy quyền thì hợp đồng đó sẽ bị vô hiệu. Nhưng trong quá trình giao dịch, nếu Trung tâm đứng ra ký hợp đồng đào tạo với khách hàng thông qua ủy quyền của đơn vị chủ quản, điều này đồng nghĩa với Trung tâm đào tạo không có tư cách pháp nhân. Mà không có tư cách pháp nhân thì sẽ không đúng với quy định của thông tư 21/2018, vì Thông tư này đã mặc định khi được phép thành lập thì bản thân nó đã có tư cách pháp nhân.

Anh Kiều Thanh, kế toán trưởng của một Doanh nghiệp tại tỉnh Thừa Thiên Huế cho biết: “Chúng tôi đã hỏi nhiều cơ quan chức năng nhưng một nơi hướng dẫn một kiều dựa trên Luật chuyên ngành, tôi nghĩ cán bộ đã giải thích đúng theo tinh thần của văn bản quy phạm pháp luật thuộc lĩnh vực họ quản lý, tuy nhiên phía doanh nghiệp thì vô cùng lúng túng, không biết làm cách nào để cùng lúc thực hiện đúng quy định của Thông tư 21/2018; Thông tư 200/TT-BTC; Luật quản lý Thuế và Luật doanh nghiệp…”

Các cơ quan chức năng nói gì?

Bà Hồ Thị Liên, Trưởng phòng Tổ chức cán bộ của Sở Giáo dục và Đào tạo tỉnh Thừa Thiên Huế chia sẻ: “Là cơ quan chuyên môn trực tiếp hướng dẫn thành lập các Trung tâm ngoại ngữ, tin học, Sở Giáo Dục và Đào tạo căn cứ vào quy định của Nghị định 135/2018/NĐ-CP ngày 04/10/2018 sửa đổi bổ sung một số điều Nghị định 46/2017/NĐ-CP ngày 21/4/2017 và Thông tư số 21/2018/TT-BGDĐT ngày 24/8/2018 để triển khai thực hiện. Trong quá trình thực hiện Thông tư số 21/2018/TT-BGDĐT, các trung tâm ngoại ngữ đang gặp những khó khăn, vướng mắc liên quan đến việc thực hiện Luật quản lý Thuế và Luật doanh nghiệp… Đề nghị cấp có thẩm quyền xem xét điều chỉnh, bổ sung phù hợp.”

Về phân loại cấu trúc mã số thuế, tại điểm a khoản 3 Điều 5 Thông tư 105/2020/TT-BTC ngày 02/12/2020 của Bộ Tài Chính quy định:“a) Mã số thuế 10 chữ số được sử dụng cho doanh nghiệp, hợp tác xã, tổ chức có tư cách pháp nhân hoặc tổ chức không có tư cách pháp nhân nhưng trực tiếp phát sinh nghĩa vụ thuế; đại diện hộ gia đình, hộ kinh doanh và cá nhân khác…”. Căn cứ vào quy định trên, Cục Thuế tỉnh Thừa Thiên Huế đã cấp mã số thuế 10 chữ số (Độc lập) cho các Trung tâm được sở Giáo dục và Đào tạo tỉnh Thừa Thiên Huế cho phép thành lập dưới hình thức Trung tâm “có tư cách pháp nhân”.

Ông Hà Văn Khoa, Cục trưởng Cục Thuế tỉnh Thừa Thiên Huế cho biết:” Căn cứ vào khoản 2, điều 4 của Thông tư 105/2020/TT-BTC thì các trung tâm ngoại ngữ, tin học thành lập trên cơ sở văn bản chấp thuận của Sở Giáo dục và Đào tạo tỉnh Thừa Thiên Huế thuộc đối tượng đăng ký thuế trực tiếp vối cơ quan thuế. Về phân loại cấu trúc mã số thuế, do trong hồ sơ đăng ký thuế ghi rõ các trung tâm này có tư cách pháp nhân cho nên chúng tôi cấp mã số thuế với cấu trúc 10 chữ số theo quy định tại điểm a khoản 3 Điều 5 Thông tư 105/2020/TT-BTC ngày 03/12/2020 của Bộ Tài Chính.”

Thông tư 21/2018/T-BGDĐT là văn bản quy phạm pháp luật hướng dẫn quy chế tổ chức và hoạt động của các trung tâm ngoại ngữ và tin học. Với tư cách là cơ quan chuyên môn trực tiếp hướng dẫn hồ sơ thủ tục thành lập các Trung tâm đào tạo, các Sở Giáo dục và đào tạo không thể không căn cứ vào hướng dẫn của Thông Tư này. Nhưng nếu thực hiện theo Thông Tư 21/2018/TT-BGDĐT thì xảy ra một loạt các vướng mắc cho các doanh nghiệp và Trung tâm như đã phân tích ở trên.

Nguyễn Trí Đảm

Link nội dung: https://nhaquanly.vn/doanh-nghiep-tro-di-mac-nui-tro-lai-mac-song-vi-4-chu-tu-cach-phap-nhan-a13938.html